- Налоговые обязательства

- Обязанность уплаты налогов

- Проверка налогов онлайн

- Проверка через ФНС

- Проверка через Портал госуслуг

- Проверка налоговых долгов контрагента

- Реализованные проекты

- НК РФ о безнадежной налоговой задолженности

- Срок давности

- Как исчисляется и когда начинает течь по разным категориям для физ лица и юр лица

- Основания для применения и как доказать что пропущен

- Можно ли восстановить срок и на каких основаниях

- Когда восстановить срок не получится

- Какие последствия после применения

- Виды уклонения от налогов и наказание за них

- Виды справок об отсутствии налоговой задолженности

- Что такое справка КНД 1120101

- Для чего нужна справка об отсутствии задолженности

- Как получить справку о наличии (отсутствии) задолженности по налогам

- Сроки выдачи справки об отсутствии задолженности

- Срок действия справки об отсутствии задолженности

Налоговые обязательства

ИП и юридические лица платят налоги в рамках выбранной системы налогообложения. Для каждого налога установлена своя база, ставка и сроки уплаты. Если эти сроки нарушить, возникает налоговая недоимка, из-за которой ИФНС налагает штраф, начисляет пени и блокирует расчётный счёт.

Чтобы избежать таких неприятных последствий, каждому бизнесмену надо держать этот вопрос на личном контроле. Даже если учётом у вас занимается квалифицированный специалист, нелишним будет перепроверить эту информацию.

Обязанность уплаты налогов

Начнём с того, что обязанность по уплате налогов ИП или организация выполняет самостоятельно (статья 45 НК РФ). Никто не будет предупреждать вас заранее о необходимости рассчитаться с бюджетом.

Требование об уплате налога ИФНС направляет только после возникновения недоимки, т.е. нарушения сроков уплаты налогов, сборов, взносов. При этом документ может быть вручен лично налогоплательщику (его представителю) под роспись, направлен в электронном виде по каналам ТКС или заказным письмом через Почту России.

Последний вариант – самый рискованный для налогоплательщика. Дело в том, что письмо ИФНС считается доставленным на седьмой день после отправки, даже если оно затерялось на почте или дошло позже. А на погашение задолженности отводится всего 8 рабочих дней после того, как письмо признаётся доставленным. В результате может возникнуть ситуация, когда о наличии долгов по налогам организация или предприниматель узнают уже от судебных приставов.

Проверка налогов онлайн

Долги в налоговой можно узнать онлайн, для этого существуют официальные сервисы государственных структур.

Проверка через ФНС

- Проще всего проверить налоги ИП или ООО по ИНН онлайн можно в личном кабинете налогоплательщика на сайте Федеральной налоговой службы.

Доступ к кабинету надо получить заранее. Для организаций доступ к ЛК возможен только на основании квалифицированной ЭЦП, выданной на руководителя или лицо, имеющее доверенность с полными полномочиями. ИП могут использовать для доступа не только электронную подпись, но и пароль, выданный на кабинет физлица, или учётную запись для Портала госуслуг.

Проверка через Портал госуслуг

- На Портале госуслуг можно узнать задолженность по налогам ИП, но авторизоваться здесь можно только как физлицу. Учитывая, что предприниматель несёт полную имущественную ответственность, его долги по налогам отражаются по ИНН, как у обычного гражданина.

Однако Портал не позволяет узнать налоги юридических лиц по ИНН онлайн. Для этого надо сделать запрос через электронную систему отправки отчётности или в личном кабинете юрлица на сайте nalog.ru.

Проверка налоговых долгов контрагента

- Этот сервис стоит использовать, если вы хотите провести проверку добросовестности возможного контрагента.

Правда, узнать онлайн по ИНН можно только о долгах по налогам юридических лиц, а не ИП.

Точную сумму долгов вы не увидите, сервис отразит только наличие недоимки у контрагента, если она превышает 1 000 рублей. Кроме того, сервис отражает данные об организациях, которые не сдают налоговую отчётность более года. Вступать в сотрудничество с такими партнёрами рискованно, ведь расходы по таким сделкам ИФНС может не признать.

На сайте Федеральной службы судебных приставов (ФССП) можно получить информацию о долгах по налогам, по которым уже начато исполнительное производство. Поиск возможен в отношении индивидуальных предпринимателей и юридических лиц. Только указывать надо не ИНН, а полное имя ИП или наименование организации.

## Стоит ли доверять сторонним сервисам

В интернете можно найти предложения узнать долги по ИП и ООО онлайн с помощью неофициальных сервисов. Стоит ли им доверять? Ведь некоторые из них предлагают не только узнать о наличии задолженностей, но и оплатить налоги.

По нашему мнению, делать этого не стоит. Во-первых, даже если эти сервисы действительно содержат актуальную информацию, всё равно лучше проводить проверку налогов ИП и юрлиц онлайн на официальном сайте ФНС.

Во-вторых, уплата налогов организацией должна осуществляться через расчётный счёт в банке. Только в этом случае обязанность налогоплательщика признаётся исполненной (статья 45 НК РФ). Индивидуальные предприниматели не обязаны перечислять налоги только таким способом, но и им рисковать не стоит.

В-третьих, никто не может гарантировать, что введённые вами данные не будут использованы в неблаговидных целях. Так что, не рискуйте и проверяйте наличие задолженностей по налогам только на государственных ресурсах.

## Бесплатный экспресс-аудит учёта от специалистов 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен - анонсы статей, новости по регистрации и ведению бизнеса

Налоговые органы начисляют старые (не уплаченные и не взысканные своевременно по каким-либо причинам) задолженности организаций и физических лиц по налогам на Единый налоговый счет (ЕСН).

Если Вы увидели на своём ЕНС отрицательное сальдо есть три варианта:

1. Спорить решение налогового органа.

2. Оплатить задолженность.

3. Пройти процедуру банкротства.

## Наши рекомендации

Мы проанализируем ситуацию, подготовим заявление в суд и аргументируем в суде нашу правовую позицию. В нашем последнем деле по защите фирмы в такой ситуации долг был исключён из ЕНС по решению суда. Защитили Доверителя от взыскания 180 тыс. руб. налоговой задолженности.

## Наши возможности

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Реализованные проекты

Защита от претензий налоговой на сумму более 9,5 млн руб.

Налоговый орган отказался от претензий к Доверителю по результатам ВНП на сумму более 9,5 млн рублей после получения возражений на акт. Юристы КГ ЭТАЛОН доказали налоговому органу реальность хозяйственных операций Доверителя с проблемными контрагентами, которых налоговый орган считал фирмами-однодневками.

Вернули из бюджета 1,5 млн руб. излишне уплаченного налога на имущества

НК РФ о безнадежной налоговой задолженности

НК РФ содержит определение безнадежной налоговой задолженности — это задолженность, числящаяся за налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом и повлекшая формирование отрицательного сальдо единого налогового счета (далее — ЕНС) такого лица, погашение и (или) взыскание которой оказались невозможными. Это определение, а также перечень случаев, когда налоговые (а иногда и таможенные органы) обязаны признать задолженность безнадежной, приведены в ст. 59 НК РФ.

Срок давности

Законодательство РФ лишь в одном случае связывает признание налоговой задолженности безнадежной с истечением срока давности: по прошествии пяти лет с даты образования списывается задолженность, размер которой не превышает размера требований к должнику, установленного законодательством РФ для возбуждения производства по делу о банкротстве, и в отношении которой судебным приставом-исполнителем было вынесено постановление об окончании исполнительного производства по причине невозможности установить местонахождение должника, его имущества, получить сведения о наличии имущества, на которое можно обратить взыскание, или же установлено, что такого имущества нет и взыскателю возвращен исполнительный документ.

По общему правилу в отношении юридического лица — это менее 300 000 руб.

В иных случаях неверно полагать, что достаточно подождать какое-то время, не уплачивая долги по налогам, сборам, страховым взносам, пеням, процентам или штрафам (далее в настоящей статье — налоги), чтобы они были списаны за давностью лет.

Установленный гражданским законодательством срок исковой давности к налоговым правоотношениям в данном случае неприменим (п. 3 ст. 2 ГК РФ, Письма Минфина России от 11.02.2010 № 03-02-07/1-57, от 17.03.2011 № 03-02-08/27, от 27.08.2018 № 03-02-08/60690).

## Прекращение существования юридического лица

Если денежных средств ликвидируемой (ликвидированной) по причине банкротства организации не хватает для исполнения в полном объеме обязанности по уплате налогов, к погашению оставшейся части задолженности могут быть привлечены учредители (участники) организации в порядке возложения на них субсидиарной ответственности (п. 2 ст. 49 НК РФ, п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Федерального закона от 26.12.1995 № 208-ФЗ Об акционерных обществах, п. 3 ст. 3 Федерального закона от 08.02.1998 № 14-ФЗ Об обществах с ограниченной ответственностью (далее - Федеральный закон № 14-ФЗ)).

О потенциальной субсидиарной ответственности по налоговым долгам исключенного из ЕГРЮЛ ООО гласит и п. 3.1 ст. 3 Федерального закона № 14-ФЗ: лица, контролирующие такого должника и своими недобросовестными или неразумными действиями доведшие его до исключения из ЕГРЮЛ как недействующего юридического лица, по заявлению органа ФНС России могут быть привлечены к субсидиарной ответственности по обязательствам этого ООО и после прекращения его существования (с учетом позиции КС РФ, выраженной в Постановлении от 21.05.2021 № 20-П).

Согласно разъяснениям Пленума ВС РФ списание налоговой задолженности по рассматриваемому основанию само по себе не является препятствием для последующей подачи заявления о привлечении к субсидиарной ответственности и не может служить единственным основанием для исключения списанной задолженности из общего размера ответственности контролирующего лица (п. 32 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

В иных случаях привлечение к погашению налоговой задолженности участников организации (акционеров), других контролирующих организацию лиц законом не предусмотрено и, если исполнительное производство окончено по мотивам необнаружения или отсутствия имущества должника, невозможности установления местонахождения самого должника, то ликвидация организации (ее исключение из ЕГРЮЛ) превращает налоговую задолженность в безнадежную и подлежащую списанию (пп. 1 п. 1 ст. 59 НК РФ).

## Истечение срока взыскания задолженности

В силу НК РФ, если налогоплательщик игнорирует исполнение налоговой обязанности, у налоговых органов имеются возможности задолженность взыскать, как за счет денежных средств, так и за счет иного имущества должника

Применительно к организациям, см. ст. 46 и 47 НК РФ.

Однако Кодекс устанавливает конкретные сроки для запуска процедур взыскания.

Так, если требование об уплате задолженности не исполнено налогоплательщиком, то момента истечения срока, указанного в нем, у налогового органа есть 2 месяца для вынесения решения о взыскании задолженности за счет денежных средств (драгоценных металлов) на банковских счетах, а также за счет электронных денежных средств (п. 4 ст. 46 НК РФ). Решение о взыскании, принятое позже, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании задолженности — в течение шести месяцев после окончания срока исполнения требования об уплате задолженности.

Взыскание задолженности за счет иного имущества налогоплательщика производится на основании постановления налогового органа о взыскании, направляемого приставу-исполнителю в течение 10 месяцев:

Постановление о взыскании задолженности, размещенное после истечения указанного срока, исполнению не подлежит. Налоговый орган в таком случае может обратиться в суд с заявлением о взыскании — в течение 2 лет со дня истечения вышеназванных сроков.

Эти порядок и сроки определены п. 1, 3, 4 ст. 47 НК РФ.

Что же произойдет, если все эти сроки будут пропущены?

При наличии уважительных причин они могут быть восстановлены судом (п. 4 ст. 46, п. 4 ст. 47 НК РФ). Однако в отсутствие такого восстановления будет ли налоговая задолженность, в отношении которой налоговые органы утратили возможности для принудительного взыскания, признаваться безнадежной?

Сдавайте электронную отчётность в ФНС и другие госорганы через веб-сервис «Онлайн-Спринтер»

Есть документы для скачивания (2)

Налоговые обязательства перед бюджетом могут возникать и у граждан, и у юридических лиц. Иногда в процессе начисления и уплаты данных сумм допускаются ошибки. Нормами НК РФ определены сроки, в течение которых налоговые службы вправе принять меры по взысканию образовавшейся задолженности.

Как исчисляется и когда начинает течь по разным категориям для физ лица и юр лица

Принудительное взыскание задолженности по налогам возможно в случаях, когда ФНС успела в установленные законодательством сроки подать иск и получить соответствующее решение суда. Сроки исковой давности определены ст. 46, 47, 48 НК РФ и зависят от нескольких факторов:

Подробный материал на тему: Общий срок исковой давности

Срок исковой давности составляет 3 года и исчисляется следующим образом:

Сроки взыскания задолженности по налогам с физических лиц в зависимости от размера недоплаты:

Задолженность по налогам имущественного характера и по земельному налогу может быть взыскана за последние 3 года, непосредственно предшествующие дате вручения должнику письменного требования. Это же правило применяется и по отношению к налогу на транспорт. Но если объект налогообложения используется только в ходе сезонных работ, требования об уплате обязательств за период вне сезона являются незаконными.

Порядок взыскания задолженности по налогам с юридических лиц и ИП предусматривает обязательное выдвижение письменного требования. При уклонении от выполнения данного условия задолженность удерживается через суд или без обращения в судебный орган в следующие сроки:

Внимание! При выявлении факта нарушений после ликвидации юридического лица обязательства по уплате задолженности сохраняются. Срок исковой давности остается неизменным и составляет 3 года.

Все материалы на тему: Исковая давность

Основания для применения и как доказать что пропущен

При нарушении налоговыми органами сроков обращения в суд срок исковой давности может быть применен на основании ходатайства ответчика, т. е. физического или юридического лица, в отношении которого применяются меры по взысканию задолженности.

В качестве доказательств могут быть использованы копии налоговой отчетности с указанием периода, за который начислены обязательства, и с отметкой о вручении оригиналов документов должностному лицу ФНС а также требования об уплате задолженности.

Можно ли восстановить срок и на каких основаниях

Срок исковой давности может быть восстановлен в случаях, если он был пропущен по уважительной причине. Основанием являются документы, подтверждающие факт наличия таких обстоятельств.

Когда восстановить срок не получится

Срок исковой давности может быть не признан истекшим, если ранее он был прерван или приостановлен. Например, если гражданин своими действиями признал наличие долга и произвел его частичное погашение. В таком случае срок исковой давности прерывается. Основанием для его приостановки служат также следующие обстоятельства:

Приостановление течения срока исковой давности возможно, например, если юридическое лицо в течение продолжительного периода препятствует проведению налоговыми инспекторами выездной проверки.

Какие последствия после применения

При применении срока исковой давности задолженность по налогам не может быть удержана через суд или взыскана другими способами в принудительном порядке, но при этом она сохраняется и подлежит уплате.

Внимание! Законодательством запрещено по истечении срока исковой давности применение мер ответственности за допущенные нарушения, таких как начисление штрафов и пени.

Что такое ответственность за неуплату налогов физическим лицом, ее виды, кто и каким образом определяет наказание — в материале “Ъ”.

Ответственность за неуплату налогов — это наказание, которое определяется ст. 122 Налогового кодекса (НК) РФ и ст. 198 Уголовного кодекса (УК) РФ. К ней могут привлечь с 16 лет. Индивидуальные предприниматели несут ответственность как физические лица. Меру наказания определяет суд, она может быть как административной, так и уголовной.

Уклонением от налогов являются разные проступки. Такие, как непредставление налоговых деклараций или указание в них ложных сведений. Отказ выплачивать задолженность, погашение ее с опозданием или не в полном объеме также является преступлением.

Виды уклонения от налогов и наказание за них

Неумышленное (ст. 122 НК РФ)

Гражданин может не заплатить налог вовремя непреднамеренно. Например, из-за временных финансовых затруднений, банкротства банка или неправильного планирования платежей. В такой ситуации нарушителя ждет штраф в размере 20% неуплаченной суммы.

Если человек не заплатил налог специально, то сумма штрафа составит 40% задолженности.

Оба этих преступления считаются административными. Срок давности по ним составляет три года с момента истечения налогового периода (ст. 113 НК РФ). Он начинается со следующего дня после окончания финансового периода, в котором обнаружена задолженность. Если налоговая служба подала в суд, то в этом случае существует и срок давности взыскания штрафа через суд. Его продолжительность — шесть месяцев с момента истечения срока исполнения требования об уплате (ст. 115 НК РФ).

В крупных размерах (ст. 198 УК РФ)

Подобным преступление становится, если сумма задолженности по налогам за последние три финансовых года составила более 2,7 млн руб.

За такое правонарушение предусмотрены разные виды наказания:

— штраф в размере от 100 тыс. до 300 тыс. руб. или иного дохода за период от одного до двух лет;

— принудительные работы сроком до одного года;

— до шести месяцев ареста;

— тюремное заключение на год;

В особо крупных размерах (ст. 198 УК РФ)

Преступление попадает в этот разряд, если сумма задолженности по налогам за последние три финансовых года превысила 13,5 млн руб.

За это преступление также существуют различные меры наказания:

— штраф в размере от 200 тыс. до 500 тыс. руб. или иного дохода за период от 18 месяцев до трех лет;

— принудительные работы сроком до трех лет;

— до трех лет тюремного заключения;

Два этих проступка считаются уголовными, сроки давности по ним составляют два года. Если нарушитель скрывается от следствия или уплаты штрафа, то сроки приостанавливаются (ст. 78 УК РФ).

Управляющий партнер коллегии адвокатов «Адамова и партнеры» Ирина Адамова:

«Если судебный пристав не может взыскать задолженность из-за того, что у осужденного нет денежных средств и имущества, то нарушителя могут признать банкротом. Процедура производится в арбитражном суде по месту регистрации гражданина».

Впервые оказавшись виновным в любом из этих правонарушений, гражданин может избежать наказания и судимости. Для этого необходимо полностью заплатить задолженность, а также пени и штрафы. Смягчающие обстоятельства по этим преступлениям, как по административным, так и по уголовным, такие же, как и в остальных случаях. В их число входят раскаяние виновного или добровольное участие в устранении ущерба. Либо обстоятельства связанные с личностью нарушителя — беременность, несовершеннолетие, тяжелое эмоциональное состояние. Рецидивы или увеличение ущерба будут расценены как отягчающие факторы.

«Если банк не требует справку о налоговой задолженности, то человек может пойти и получить кредит. Но если пойдет процедура банкротства, то это, конечно, наложит определенные запреты, в том числе и на получение кредита на определенный срок»,— рассказала юрист Ирина Адамова.

В России наблюдение за правильностью и своевременностью налоговых выплат осуществляет Федеральная налоговая служба (ФНС). Когда сотрудники ФНС находят нарушителя, ему отправляют письмо с требованием погасить задолженность. Если гражданин не исполняет указания, то работники службы обращаются в суд. Если решение будет в пользу ФНС — дальнейшим взысканием долга будут заниматься судебные приставы. Они имеют право принимать различные ограничительные меры: блокировать банковские счета, запрещать выезд из страны, арестовывать имущество и прочее. Кроме того, в подобном случае работодатель осужденного будет обязан удерживать часть заработной платы этого гражданина. После этого он должен в течение трех дней перевести эти деньги на счет судебных приставов.

«По каждому виду объектов налогообложения: земельные участки, недвижимость, транспортные средства и т. д.— есть определенные льготы и освобождения от уплаты налогов, установленные законами, начиная от ветеранов Великой Отечественной войны, инвалидов, пенсионеров и прочее. Исходя из этого у целого ряда граждан есть возможность не платить налоги. Есть операции, которые физическое лицо совершает: продает что-то из имущества, это тоже объект налогообложения, и в этом случае лучше консультироваться с налоговыми, юристами, которые могут подсказать, в какой момент лучше продать, чтобы налог, например, был недоначислен. Есть также категории операций, которые не подпадают под налогообложение. Например, если человеку что-то дарят родители, то у него не наступает обязанность платить налог, но если это делает постороннее лицо, то налог будет начислен».

Справку об отсутствии задолженности по налогам выдают налоговые инспекции.

Чтобы ее получить, нужно обратиться в ИФНС по месту регистрации с заявлением. Его можно подать лично, через интернет или отправить почтой. Расскажу, как я получала эту справку и какие документы потребовались.

Виды справок об отсутствии налоговой задолженности

Есть три вида справок. Какую именно вам нужно заказывать, зависит от того, для чего она нужна и какая информация в ней должна быть.

Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета. Еще она называется формой КНД 1160082. В этой справке будет отображено состояние единого налогового счета: на нем переплата или образовалась недоимка.

Во втором случае в справке будет детализация, что именно вы задолжали бюджету: обязательные платежи, пени по ним, штрафы или проценты. Если закажете эту справку, сможете выяснить размер налоговой задолженности, своевременно разобраться с ней или погасить недоимку.

Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Это форма КНД 1120101. В этой справке будет указано, что вы не заплатили все налоги, или, наоборот, что задолженностей у вас нет и обязанности по уплате налогов исполнены.

Справка об отсутствии задолженности по уплате налогов. Ее выдает Управление международных налоговых отношений ФНС России. Она нужна, если россиянин хочет выйти из гражданства РФ.

Что такое справка КНД 1120101

В обычной жизни именно ее называют справкой об отсутствии задолженности по налогам. В ней указывают, что налогоплательщик исполнил обязанность перед государством и заплатил все налоги, сборы, пени, штрафы и проценты. Причем исполнять обязанность может не только сам налогоплательщик, но и его налоговый агент, например букмекерская контора в случае выигрыша.

Если хотите получить такую справку, будьте внимательны. Если есть долг в несколько копеек, в документе напишут, что у вас имеется неисполненная обязанность по уплате налогов. Поэтому разумно заказывать справку после уплаты всех налогов и недоимок. Все свои задолженности можно посмотреть в личном кабинете налогоплательщика.

Для чего нужна справка об отсутствии задолженности

Справка об отсутствии задолженности по налогам может понадобиться, если собираетесь участвовать в тендере, получать заем или подписывать договор. Она может потребоваться любому лицу — юридическому, физическому, индивидуальному предпринимателю, — которое оказывает или получает услуги, продает или производит и по общему правилу должно платить налоги.

Физическому лицу такая справка чаще всего требуется, чтобы получить кредит. В некоторых случаях этот документ могут потребовать те, с кем вы заключаете договор. Допустим, если собираетесь купить спецтехнику по договору лизинга, лизингодатель может попросить подтверждение, что у вас нет задолженности по налогам.

Если человек имел статус ИП, а затем решил прекратить предпринимательскую деятельность, такая справка тоже может потребоваться.

Юридическому лицу. Организациям справки об отсутствии задолженности нужны, чтобы получить заем, а также подтвердить перед контрагентами свою благонадежность. Еще она может понадобиться при ликвидации, смене юридического адреса или смене бухгалтера.

Кроме того, юрлицу справка об отсутствии задолженности по уплате налогов потребуется для участия в государственных тендерах и других конкурсных процедурах.

Как получить справку о наличии (отсутствии) задолженности по налогам

Куда обращаться. Обратиться за справкой нужно в налоговую инспекцию по месту учета фирмы или по месту жительства человека. Вы можете подать заявление электронно или на бумаге.

Во втором случае есть варианты: подать заявление лично или через представителя либо отправить его по почте. Полномочия представителя нужно подтвердить доверенностью. Организация может заверить доверенность подписью руководителя или нотариально, человек — только нотариально.

Вот какие документы понадобятся:

Можно заполнить заявление в двух экземплярах и попросить, чтобы на втором вам поставили отметку о принятии. Или сделайте одно заявление и сфотографируйте его, после того как на нем поставят штамп, — там будет указана дата, когда вы обратились за справкой, и фамилия специалиста, принявшего заявление.

Если ваше заявление вдруг затеряется, вы сможете подтвердить, что подавали его. Повторно подавать не придется.

Если будете отправлять документ по почте, оформите его как заказное письмо с уведомлением о вручении и не забудьте вложить опись документов. Это поможет точно узнать, что ИФНС получила ваше заявление.

Вы можете выбрать, как получить справку: лично или по почте. Если забудете поставить галочку в соответствующей графе, справку вам направят по почте.

Если забудете указать в запросе дату, по состоянию на которую хотите получить информацию, или впишете будущую дату, справку сформируют на дату регистрации запроса в ИФНС.

Особенности получения в электронной форме. Чтобы заказать справку об отсутствии задолженности в электронной форме, вы должны сначала оформить усиленную квалифицированную электронную подпись. Электронная подпись — это способ подтвердить личность заявителя.

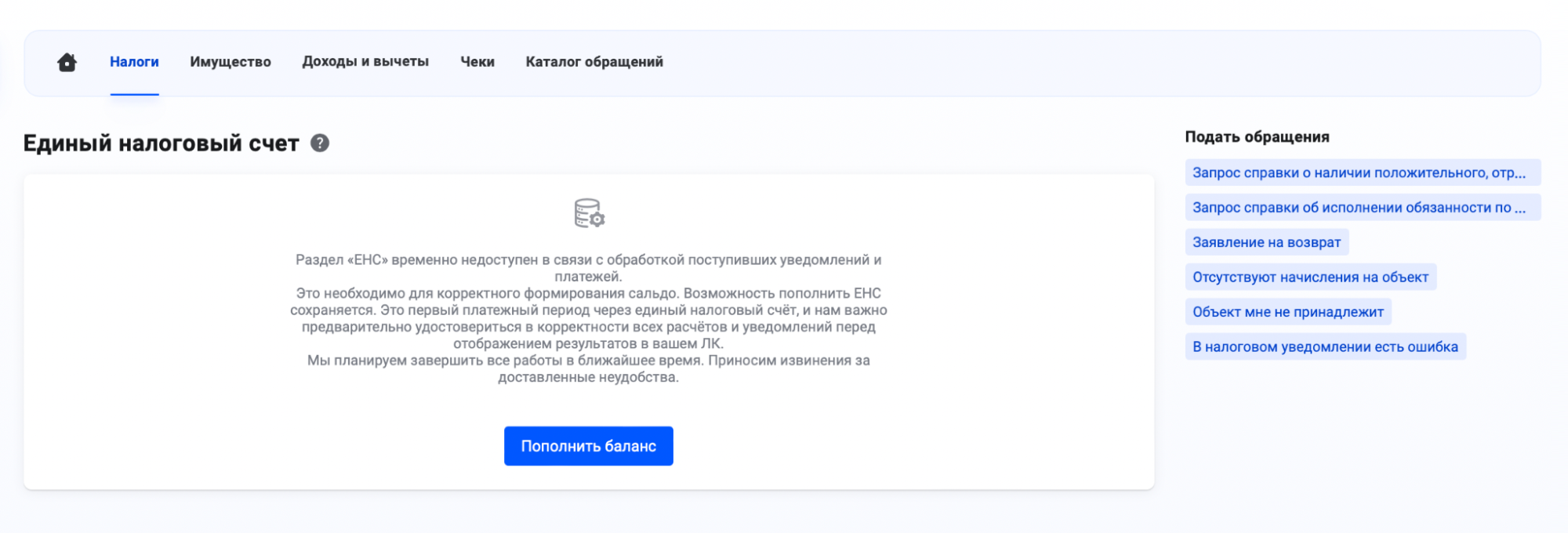

Проще всего получить справку через личный кабинет налогоплательщика. Зайдите в раздел «Налоги» и в столбце «Подать обращения» выберите «Запрос справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов».

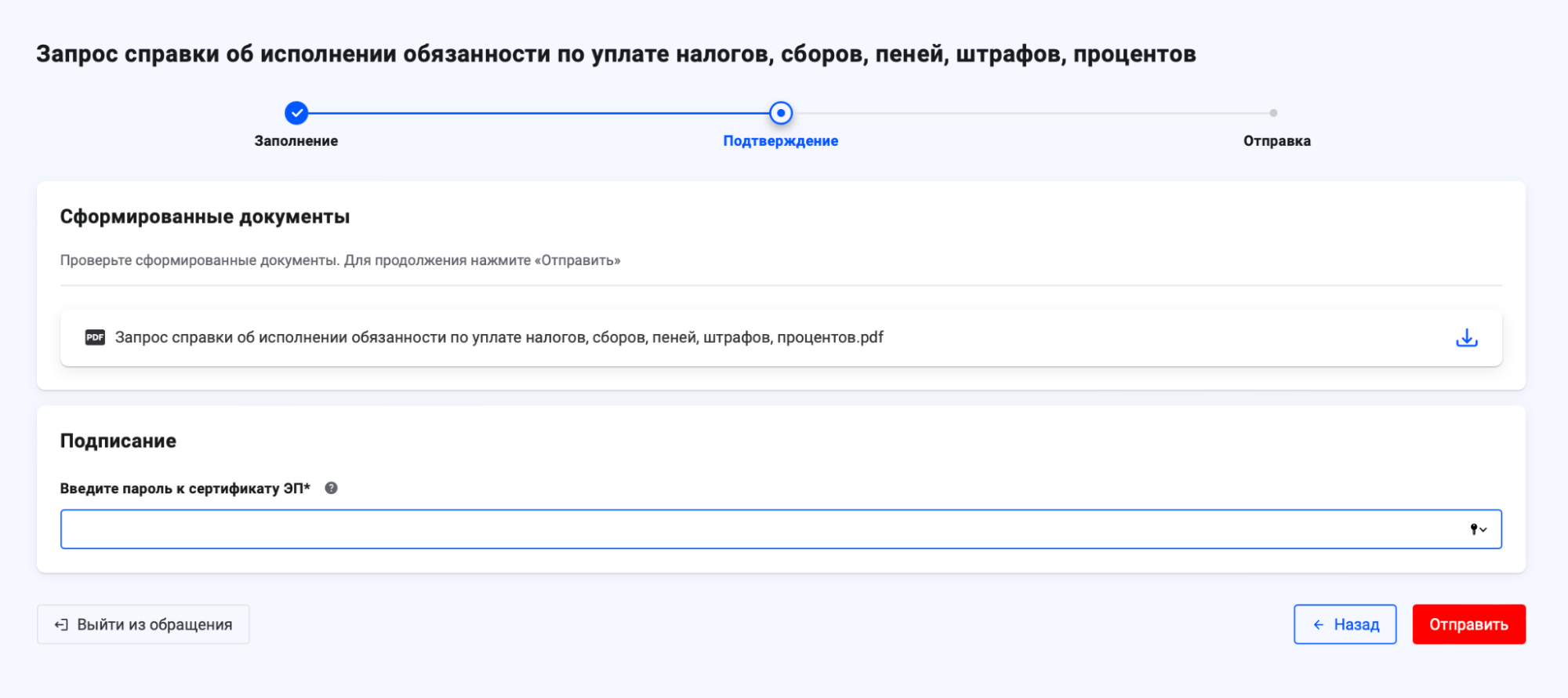

Портал сам заполнит все графы

После этого введите пароль к сертификату и нажмите кнопку «Отправить»

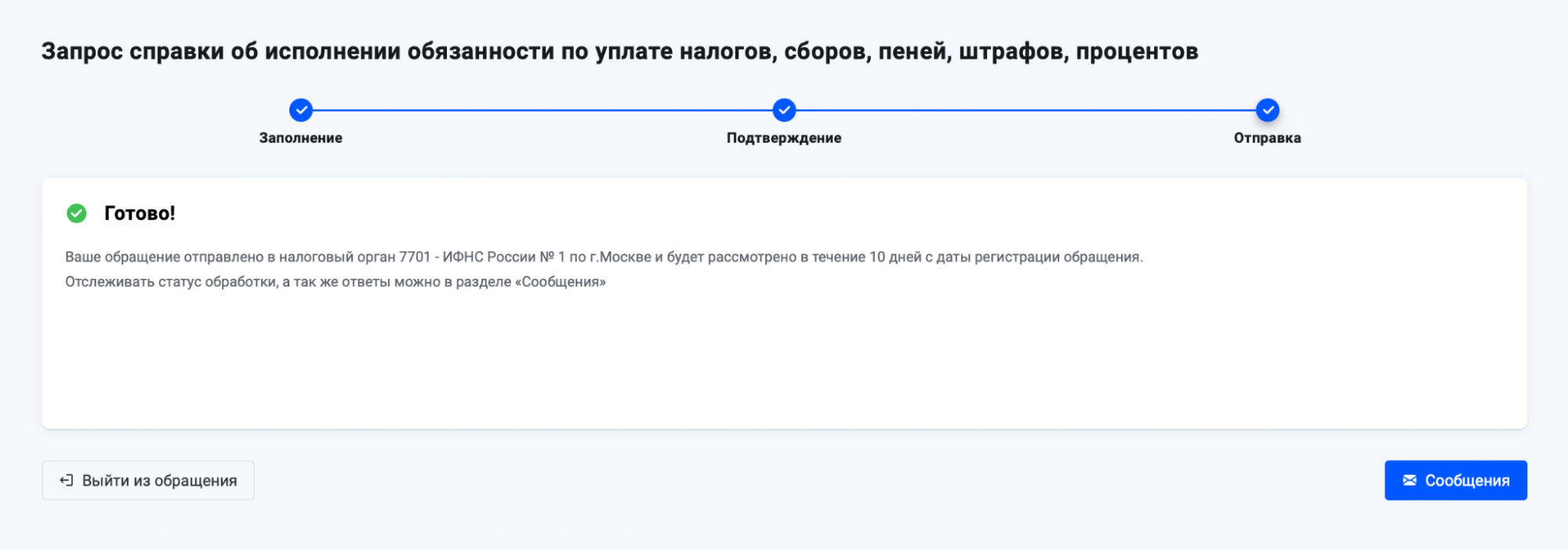

Справка будет готова через 10 дней

Как проверить правильность заполнения. Если за справкой вы обращаетесь через личный кабинет налогоплательщика, система автоматически заполняет часть полей. Если подаете бумажное заявление, придется проверять все самому. Особенно внимательно сверьте свой ИНН.

Можете дополнительно попросить сотрудника, принимающего документы, сверить написанное вами с информацией из базы данных ИФНС.

Сроки выдачи справки об отсутствии задолженности

Справку должны выдать через 10 рабочих дней после подачи заявления. Ее формируют по данным информационных ресурсов всех инспекций России по всем налогам, сборам, пеням, штрафам, процентам, подлежащим уплате.

Это единый срок выдачи справки. Он не зависит от способа обращения. Но, как правило, срок ответа на электронное заявление немного короче: ИФНС нередко формируют ответ за

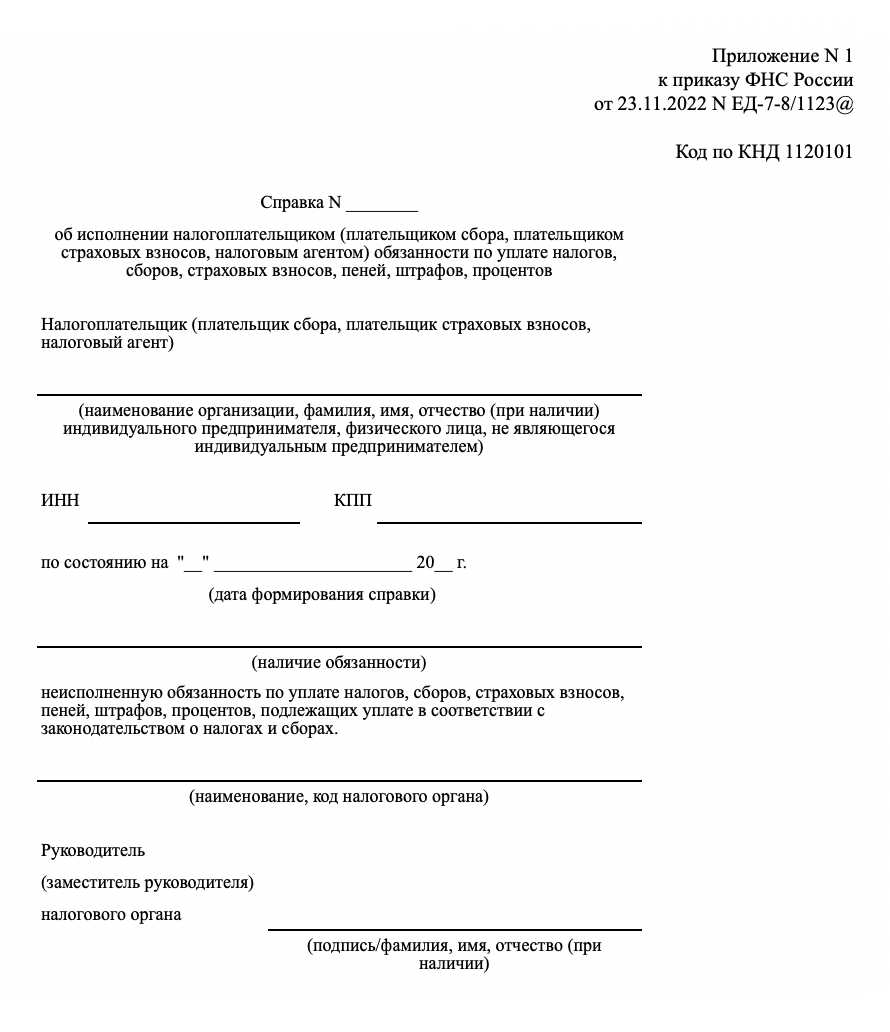

Образец справки об отсутствии задолженности

Срок действия справки об отсутствии задолженности

В законе нет срока действия справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов. Обычно срок, в течение которого справка считается действительной, определяет тот, для кого вы запрашиваете документ: организатор тендера, контрагент, госорган. Поэтому срок может варьироваться от нескольких дней до одного месяца.