- Новости и аналитика

- Что такое реструктуризация кредита

- Возможные варианты погашения кредита

- Реструктуризация долгов гражданина при банкротстве

- Банкротство физических лиц в России

- Основание введения процедуры реструктуризации долга при банкротстве

- Какие могут быть последствия у реструктуризации долга?

- Как поступить, если нет возможности оплатить кредит

- Запросите расчет задолженности от банка

- Оцените свою платежеспособность

- Внесите часть задолженности

- Обратитесь в банк с письменным заявлением

- Инициируйте встречу с банком

- Возможности реструктуризации кредита

- Виды реструктуризации

- Как убедить банк

- Другие способы погашения кредита

- Кто имеет право на реструктуризацию долга

- Как оформить реструктуризацию в ВТБ

- Типы реструктуризации от ВТБ

- Реструктуризация задолженности при банкротстве гражданина

- Реструктуризация долга и закон

- Суть реструктуризации долга

- Процедура реструктуризации долга

- Как происходит реструктуризация долгов через суд

- Об авторе этой статьи

- Программы, требования и необходимые документы

- Виды реструктуризации кредита в ВТБ для физических лиц

- Кредитные каникулы по закону

- Условия реструктуризации при банкротстве физлица

- Готов ли банк ВТБ пойти навстречу своим заемщикам

Новости и аналитика

Банк России упростил процедуру реструктуризации долга по кредитам в разных банках

Как говорится, занимаешь чужие деньги, а отдавать приходится свои! И если поступление собственных средств перестает соответствовать планам, имевшимся при оформлении долга, для заемщика наступают черные дни приближающегося суда и банкротства. Для выхода из подобной ситуации существует много вариантов.

Что такое реструктуризация кредита

Механизм реструктуризации, как помощи заемщикам, часто путают с рефинансированием. Однако эти понятия совершенно различны. Второе — по сути перекредитование, когда оформляется новый кредит, а действующий (или несколько) гасится полученными средствами.

Реструктуризация же является мерой поддержки заемщиков, которые по каким-то причинам не могут продолжать платить действующий кредит на первоначальных условиях. Оформить ее можно только в том же банке, где были получены заемные средства.

Возможные варианты погашения кредита

- Увеличение срока кредита

- Уменьшение размера ежемесячного платежа

- Уменьшение процентной ставки

Любой из трех вариантов в конечном итоге приводит к росту переплаты. Именно поэтому, в отличие от рефинансирования, прибегать к реструктуризации стоит только в том случае, если других вариантов решения нет.

Реструктуризация долгов гражданина при банкротстве

Введение реструктуризации долгов гражданина при банкротстве — это один из этапов банкротного процесса. Его можно избежать, если у потенциального банкрота нет имущества и в целом финансовая ситуация плохая.

Но если имущество есть и человек не хочет его потерять, кроме того, он понимает, что сможет расплатиться по своим долгам за пять лет хотя бы на 80% от их общей суммы, то тогда можно попросить суд о введении реструктуризации при банкротстве физического лица.

Банкротство физических лиц в России

В России с каждым годом все больше граждан узнает о том, что банкротство физических лиц является единственной возможностью, которая позволяет законным образом полностью списать кредитные обязательства перед банками, микрозаймы, задолженность по ЖКХ и налогам.

Если речь идет о реструктуризации долгов гражданина при банкротстве, то это метод, позволяющий снизить долговую нагрузку и рассчитаться с долгом в течение определенного срока.

Это своеобразная финансовая реабилитация, которая помогает физлицу восстановить свою платежеспособность, окончательно не испортив отношения с кредиторами.

Если вы, подавая на банкротство, ставите свой целью не списание долгов, а именно прохождение реструктуризации в процедуре банкротства физического лица, то вам понадобится помощь юриста по реструктуризации кредита. Потому что реструктуризация задолженности имеет четкие ограничения по срокам проведения, в соглашении о рассрочке долга должен быть зафиксирован четкий алгоритм восстановления платежеспособности физ лица.

Поскольку не будет проводиться продажа имущества и признание банкротом не состоится, то должник должен доказать суду, за счет каких доходов он намерен выплачивать образовавшийся у него долг.

Также необходимо помнить, что обязательная реструктуризация будет введена, если человек работает и его доход, по мнению суда, позволяет ему выплачивать долги, просто человек в данный момент запутался в своей финансовой ситуации.

Если долг будет гаситься строго по графику, то должник и кредиторы могут даже в ходе исполнения плана судебной реструктуризации заключить мировое соглашение.

Короче, подводных камней в процедуре много. Более того, если условия плана реструктуризации будут нарушены должником, то признание банкротства после срыва выполнения плана — это наиболее вероятный исход процедуры.

Поэтому, инициируя реструктуризацию долга по кредиту через суд, нужно четко осознавать особенности этой стадии банкротства и не нарушать пункты решения суда.

Основание введения процедуры реструктуризации долга при банкротстве

Заявление должника. Должник должен доказать кредиторам и суду обоснованность своего заявления, тот факт, что в течение пяти лет он сможет выплатить долги. Уполномоченный орган, который может ввести процедуру реструктуризации — арбитражный суд, но с решением суда должны согласиться кредиторы и финансовый управляющий.

Есть долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Какие могут быть последствия у реструктуризации долга?

Закон о банкротстве предусматривает ряд последствий для подобной процедуры.

Таким образом, реструктуризация личных долгов — это законная процедура, позволяющая пройти полноценную финансовую реабилитацию без продажи собственности. Такой вариант разобраться с проблемными кредитами отлично подойдет тем, кто понимает, что в будущем способен будет выбраться из финансовой ямы и испытывает лишь временные затруднения с деньгами.

Если же у Вас сложилась тяжелая ситуация, Вы не знаете, как рассчитываться с кредитами и понимаете, что проблема с деньгами действительно серьезная, обратитесь к нашим специалистам. Мы проконсультируем Вас и поможем выйти из сложных обстоятельств с минимальными потерями!

Бесплатная консультация по списанию долгов

Как поступить, если нет возможности оплатить кредит

Если у вас возникла ситуация, когда не удается сделать ежемесячный платеж по кредиту, необходимо принять определенные шаги, чтобы избежать негативных последствий.

Запросите расчет задолженности от банка

Первым делом, запросите у банка расчет задолженности, чтобы понять точную сумму долга, проценты и возможные штрафы. Это поможет вам оценить общую сумму задолженности.

Оцените свою платежеспособность

Проанализируйте ваши доходы и расходы, чтобы понять, сколько вы можете ежемесячно отдавать по кредиту и через какой период времени вы сможете восстановить свою платежеспособность.

Внесите часть задолженности

Если у вас есть возможность, внесите хотя бы 30% от просроченной суммы долга, чтобы показать банку вашу готовность решить проблему.

Обратитесь в банк с письменным заявлением

Напишите письменное заявление в банк, в котором подробно опишите ситуацию, приведшую к невозможности оплатить кредит. Укажите, какую сумму вы готовы платить ежемесячно и в какие сроки вы сможете вернуться к обычному графику платежей.

Инициируйте встречу с банком

Если не получили ответ на свое заявление, запросите встречу с представителями банка для обсуждения ситуации и поиска возможных вариантов решения проблемы.

При соблюдении этих шагов, банк может предложить вам реструктуризацию задолженности, позволяющую менять условия возврата кредита в соответствии с вашими возможностями. Одним из условий такой реструктуризации может быть погашение просроченной задолженности.

Возможности реструктуризации кредита

Возможность реструктуризации кредита и вид предоставляемой программы определяются для каждого заёмщика индивидуально, исходя из его конкретной текущей финансовой ситуации и прогноза восстановления уровня платежеспособности. Стоит отметить, что решение вопроса о реструктуризации кредита полностью зависит от банка.

Виды реструктуризации

- Увеличение срока возврата кредита: уменьшение ежемесячного платежа.

- Предоставление отсрочки в уплате основного долга: уменьшение ежемесячного платежа за счет уплаты только процентов.

- Изменение очередности погашения задолженности: погашение основного долга в первую очередь.

- Изменение графика платежей: предложение плана погашения задолженности.

- Изменение валюты платежей: рублевые платежи вместо иностранной валюты.

- Изменение процентной ставки.

- Отмена пеней: возможное снижение долговой нагрузки.

Как убедить банк

Важно убедить банк в необходимости проведения реструктуризации кредита. Каждый банк предлагает свои схемы реструктуризации, и решение о предоставлении этой услуги остается за банком.

Другие способы погашения кредита

Помимо реструктуризации, существуют и другие способы погашения кредита:

- Получение потребительского кредита для оплаты задолженности по уже существующему кредиту.

- Продажа имущества и другие способы.

Кто имеет право на реструктуризацию долга

В целях предупреждения банкротства юридических и физических лиц, закон предоставляет возможность провести реструктуризацию долга до обращения в суд.

Например, при невозможности должником исполнить свои денежные обязательства, он вправе обратиться к кредитору с просьбой о пересмотре порядка и размера обязательных платежей. При достижении согласия стороны оформляют план реструктуризации долга, включающий график платежей, размер штрафных санкций за его несоблюдение, условия досрочного погашения и др.

Законодательство предоставляет право на составление плана реструктуризации долга любой из сторон долгового соглашения (кредитору, должнику, уполномоченному органу), которая разрабатывает его образец (форму) для дальнейшего утверждения.

Однако законодательство не принуждает кредитора проводить реструктуризацию: это дело сугубо добровольное. Поэтому, чтобы получить на нее согласие и не доводить дело до суда и банкротства, заемщик обязан реально оценивать свои текущие финансовые возможности и гарантировать выполнение всех предстоящих этапов.

Как оформить реструктуризацию в ВТБ

Для потребительского кредита понадобится заполнить заявление по предоставленной форме от банка. В нем должны быть указаны данные заемщика, кредитного договора и ссылка на законодательство. Также требуется отметить причину обращения и указать, с какой даты и какой длительности необходима отсрочка.

К скану подписанного заявления прикладываются необходимые документы для подтверждения. Направлять все копии нужно на электронную почту, используя следующие адреса:

Сумма кредитного договора не должна превышать 450 тысяч рублей. Штрафы и другие неустойки не начисляются, а после окончания каникул пропущенные взносы добавляются в конце срока.

По автокредитам сумма может быть больше, до 1,6 млн рублей. Условия реструктуризации идентичны предыдущему варианту — также необходимо подать заявление по указанным выше адресам. Но так как этот вид ссуды является залоговым, то могут потребоваться дополнительные документы. Например, если залогодателем по договору является не сам заемщик, понадобится его согласие в свободной форме.

Дополнить письмо необходимо контактами заемщика. Также потребуется приложить копии подтверждающих документов — то есть, схема оформления идентична вышерассмотренным. На весь период каникул карта будет заблокирована, пользоваться ею будет невозможно.

Типы реструктуризации от ВТБ

Если по каким-то причинам вы не можете оформить каникулы по закону, ВТБ готов предоставить вам альтернативу по своим внутренним программам. Плюс заключается в том, что в этом случае не будет подана отметка о реструктуризации в кредитную историю. Но оформить такой вариант могут только заемщики, у которых отсутствуют просрочки по реструктурируемому обязательству, как допущенные ранее, так и действующие.

Реструктуризация задолженности при банкротстве гражданина

После подачи заявления в Арбитражный суд, назначается заседание по делу должника, в рамках которого:

Примечательно, что должник в заявлении может указать необходимость перехода сразу к реализации имущества.

Суд может принять такое решение, если у должника нет соответствующих доходов, которые бы позволили ему рассчитаться с долгами, поскольку в рамках реализации необходимые денежные средства получают посредством продажи собственности должника на торгах.

Итак, суд принял решение о реструктуризации долгов по кредитам. Что дальше?

Составляется план реструктуризации долгов гражданина. Согласно № 127-ФЗ о банкротстве, такой план могут составить кредиторы, финансовый управляющий и сам должник.

Однако, согласно общим правилам, план должен быть утвержден на общем собрании.

Максимальный срок реструктуризации составляет не более 5 лет, а в плане не должны ущемляться интересы одного кредитора по отношению к другому, если их несколько. При этом большая часть задолженности должна идти в пользу того кредитора, у которого в залоге находится имущество должника. Например, квартира.

Что лучше — банкротство или реструктуризация? Все зависит от того, есть ли у вас имущество, которое вы боитесь потерять и есть ли у вас доход, чтобы платить во исполнение плана реструктуризации. Судебная практика говорит, что многие должника переоценивают свои возможности и через год-два после введения процедуры выплату долгов не тянут, а это означает прекращение реструктуризации и признание несостоятельности. Но только вот время и деньги уже будут потеряны.

Как правильно рассчитать, справитесь ли вы с выплатой своих долгов перед, например, банком? Вы должны посчитать свои доходы, которые вы планируете получить за пять лет, которые будет проходить реструктуризация, чтобы понять, хватит ли их на покрытие долга хотя бы на 80% и жизнь вас самих и вашей семьи.

Цель процедуры — обойтись без банкротства, чтобы для должника не наступили негативные последствия. Продление сроков реструктуризации не допускается. И даже если такие сроки будет намерен продлить арбитражный суд, то наверняка не утвердит собрание кредиторов.

После того, как план реструктуризации задолженности будет утвержден, должнику следует погашать задолженность в соответствии с условиями документа. Если он будет нарушать условия погашения, суд по ходатайству финуправляющего может в принудительном порядке ввести процедуру реализации имущества и инициировать продажу собственности должника, то есть ввести полноценное банкротство гражданина. Чтобы не допустить этого рекомендуется строго следовать утвержденному плану.

Срок реструктуризации долга при банкротстве гражданина был изменен поправками в закон о банкротстве, вступившими в силу с ноября 2023 года. Ранее максимально допустимый срок реструктуризация с сохранением имущества составлял три года. Срок предъявления требований кредиторов в банкротной процедуре в реестр не изменился. Вступление в дело плана реструктуризации происходит по решению суда после того, как он одобрен кредиторами.

Реструктуризация долгов при банкротстве — это способ снизить размер задолженности и растянуть выплаты во времени

Вводится реструктуризация только тогда, когда у человека есть стабильные источники доходов — работа плюс пенсия или подработки, и кредиторы уверены, что большую часть ссуд он сможет вернуть.

Если вы проходите судебную реструктуризацию в статусе ИП, то необходимо учитывать, что высказаться за или против процедуры может ФНС — все зависит от размеров вашего долга перед бюджетом и внебюджетными фондами. Если у налоговиков есть основания считать, что вы не справитесь с долгами, то ФНС попытается заблокировать решение суда, высказавшись против применения .

Однако указ президента от апреля 2020 года о введении пакета антиковидных мер требовал от всех госорганов содействовать в восстановлении работы малого бизнеса. Но в судебном порядке бороться с ФНС очень сложно.

В конце февраля 2022 года ФНС приняла решение о приостановке своего права подавать на банкротство должников по своей инициативе. Мораторий действовал до конца 2022 года.

Реструктуризация долга и закон

У каждого экономического субъекта всегда имеются долги перед государством, поставщиками, работниками и иными кредиторами. Задолженность в том числе появляется по кредитам банков и иным заимствованиям, полученным на развитие бизнеса. Так устроена экономика.

Однако возможна ситуация, когда при наступлении срока платежа у предприятия нет денег для погашения задолженности. Тогда наступает дефолт — состояние, в котором заемщик не способен обслуживать свой долг. Одним из способов выхода из дефолта может стать реструктуризация долга, которая позволит уменьшить предстоящие затраты на исполнение обязательств перед кредиторами (например, снизить сумму обязательного платежа, «отбиться» от некоторых штрафных санкций и т. д.). При этом порядок ее проведения зависит от характера обязательств: для погашения долга перед бюджетом — одна процедура (см. ниже образец заявления о предоставлении инвестиционного налогового кредита), для погашения просрочки по кредиту — другая (см. ниже образец заявления на реструктуризацию кредита).

Отличие схем реструктуризации обусловлено особенностями их законодательного регулирования в зависимости от природы долга. Так, при возникновении дефолта могут применяться нормы следующих НПА (нормативно-правовых актов):

Из анализа указанных НПА следует, что реструктуризация долга возможна не только в отношении юридических лиц, но и обычных граждан, причем не только через суд, но и в добровольном порядке. Главное при ее проведении — вовремя исполнять намеченные мероприятия, не забывая оформлять нужные документы, с соблюдением установленного порядка (см. ниже образец заявления о предоставлении отсрочки/рассрочки налогового платежа, образец заявления на реструктуризацию кредита). При добросовестном исполнении должником всех предусмотренных мероприятий у кредиторов не возникнет желания обращаться в суд для возбуждения дела о банкротстве.

Суть реструктуризации долга

Важнейшее назначение процесса реструктуризации долга — это улучшение финансового состояния должника до применения к нему судом процедур банкротства. Ведь каждый кредитор заинтересован в возврате выданных средств, а в тюрьме (или при ликвидации юрлица) толку от банкрота будет не много! Поэтому, как правило, реструктуризация оформляется в виде соглашения сторон на прекращение одних долговых обязательств путем замены их другими, с иным порядком обслуживания и погашения долга.

В частности, реструктуризация долга для юридического лица — это процедура, которая предусматривает пересмотр существующих финансовых обязательств, изменение условий их исполнения, а иногда еще и снижение суммы долга. Вариантов ее проведения есть много, в т. ч.:

С такой же позиции закон рассматривает и реструктуризацию долга гражданина (в т. ч. индивидуального предпринимателя) как процесс реабилитации, способствующий восстановлению платежеспособности физлица путем погашения его обязательств перед кредиторами (ст. 2 Фед. закона № 127-ФЗ).

Процедура реструктуризации долга

Порядок оформления и исполнения необходимых мероприятий зависит от характера долга.

Для наглядности представим такой заполненный образец титульного листа заявления формы по КНД 1150086:

Необходимо учесть, что образец заявления предназначен для представления только в электронной форме: либо по ТКС (телекоммуникационным каналам связи) через оператора ЭДО (электронного документооборота), либо через ЛК (личный кабинет) налогоплательщика на портале ФНС. Перед отправкой в налоговую к нему еще необходимо приложить:

Для представления по ТКС или через ЛК, каждый образец прилагаемого документа должен быть переведен в электронную форму.

Для погашения задолженности перед банками и иными кредиторами процедура урегулирования долга устанавливается отдельным соглашением сторон. Имея перед собой перспективу суда, а затем и банкротства заемщика, кредиторы смягчают свои требования к уплате процентов или даже части долга, чтобы не потерять большую его часть.

Такие договоренности оформляются подписанием соглашения о реструктуризации корпоративного долга. Дополнительным стимулом для его заключения может стать предложение обменять часть долговых обязательств на долю в уставном капитале (или в ценных бумагах) должника. Тогда кредитор станет совладельцем компании и сможет провести все необходимые процедуры в упрощенном порядке, не обращаясь в суд (см. ниже образец заявления на реструктуризацию кредита).

Как происходит реструктуризация долгов через суд

В рассматриваемых случаях процедуры, связанные с судом, возникают при объявлении должника (юридического или физического лица) банкротом.

Например, если гражданин не в состоянии удовлетворить требования своих кредиторов в сумме не менее чем 500 000 рублей, то он сам обязан обратиться в арбитражный суд с заявлением о признании его банкротом (ст. 213.4 закона № 127-ФЗ).

Для юридического лица (организации) обязанность по обращению в арбитражный суд с заявлением о банкротстве возложена на его руководителя (п. 1 ст. 9 закона № 127-ФЗ). Но и его учредители (участники) не должны оставаться в стороне: до момента подачи в суд такого заявления они обязаны принять все меры, необходимые для восстановления платежеспособности должника (п. 3 ст. 30 закона № 127-ФЗ), включая внешнее и внутреннее финансирование.

В случае открытия дела о банкротстве арбитражный суд вводит процедуры, предусмотренные ст. 27 закона № 127-ФЗ, в т. ч.

для должника — юрлица:

для должника — физлица (включая ИП):

В последнем случае гражданин вправе сам представить план реструктуризации долга, который рассматривается собранием кредиторов и утверждается арбитражным судом (структура плана рассмотрена выше).

Об авторе этой статьи

Стандарт защиты прав и интересов заемщиков-физлиц при урегулировании задолженности по кредитным договорам, заключенным в целях, не связанных с осуществлением предпринимательской деятельности, был опубликован на сайте Банка России 24 апреля 2023 года (Информационное письмо Банка России от 24 апреля 2023 г. № ИН-03-59/31).

В документе определен порядок урегулирования задолженности, в том числе комплексного. Как следует из информации на сайте регулятора, необходимость разработки правил вызвана сложившейся практикой: зачастую заемщики заключают кредитные договоры в разных банках, о чем кредиторы не знают, и если заемщик не может вносить своевременные выплаты из-за тяжелой жизненной ситуации, не могут урегулировать этот вопрос. Например, потребительский кредит лицо взяло в одном банке (в котором открыт зарплатный проект), а ипотеку – в другом (аккредитованном застройщиком). При наступлении тяжелой жизненной ситуации (болезни или снижения заработка) банк может взыскать долг через суд, что может привести к потере жилья заемщика или банкротству.

Применение стандарта поможет решить эту проблему. Так, в соответствии с документом заемщик сможет обратиться в один из банков, с которым у него заключен кредитный договор, с заявлением о комплексном урегулировании задолженности с указанием всех банков, выдавших ему кредиты. Банки смогут самостоятельно взаимодействовать друг с другом или назначить один из них оператором, который возьмет на себя задачу по реструктуризации кредитов заемщика.

У банков есть несколько вариантов урегулирования задолженности:

Допускается урегулирование иными законными способами (например, заключением медиативного соглашения). Выбранный способ должен быть согласован сторонами кредитного договора.

В стандарте указан перечень трудных жизненных ситуаций, когда допускается такое урегулирование:

Кредиторы вправе запросить следующие документы, подтверждающие:

Стандарт носит рекомендательный характер. Как сообщается на официальном сайте Банка России, соблюдение документа на первом этапе будет добровольным, чтобы наработать достаточную практику применения и уточнить текст (при необходимости).

Программы, требования и необходимые документы

Последняя редакция 13 февраля 2024

Время на прочтение

ВТБ — крупный российский коммерческий банк с государственным участием. По объемам розничного бизнеса он считается вторым после Сбербанка, а потому имеет широкую линейку кредитных продуктов. Однако не всем его заемщикам удается вернуть деньги в срок — никто не застрахован от финансовых потрясений. В этом материале мы подготовили подробные инструкции на такой случай: какие варианты реструктуризации кредитов ВТБ предлагает своим клиентам и как их оформить.

Частным случаем урегулирования просроченной задолженности гражданина может стать реструктуризация его долга перед банком, в котором он ранее получил кредит. Для банка это будет возможность избежать судебного разбирательства и связанных с ним издержек, для заемщика — иметь дело с одни и тем же кредитором, готовым пойти ему навстречу. Но и здесь существуют свои особенности.

Например, ввиду того что законом № 127-ФЗ (см. ниже) предусмотрены ограничения при наложении взыскания на имущество должника-гражданина, банк более благосклонен к списанию меньших сумм долга (например, по штрафным санкциям за просрочку), чем к снижению основной суммы обязательств.

Порядок урегулирования задолженности физического лица отличается от аналогичной процедуры для корпоративной задолженности.

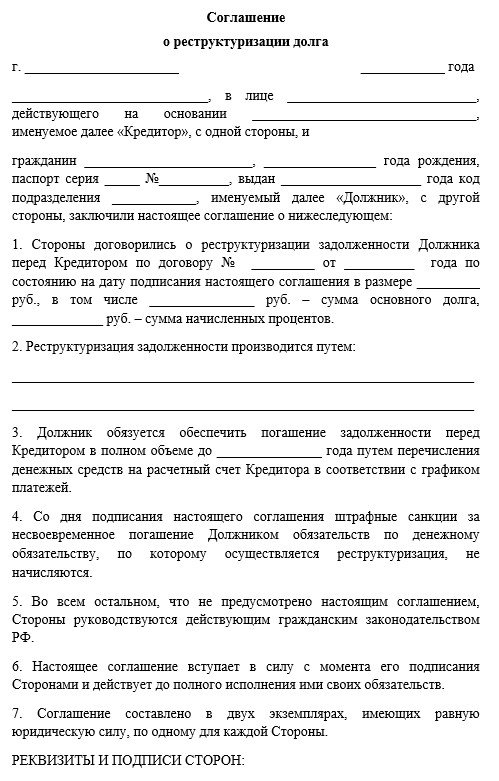

Даже образец заявления на реструктуризацию кредита, подаваемого в банк индивидуальным заемщиком, выглядит иначе*, например, так:

После получения указанного заявления менеджеры банка-кредитора смогут предложить должнику различные способы урегулирования. Обычно процедура реструктуризации выбирается индивидуально по результатам подробного анализа всех фактических обстоятельств, связанных с возникновением просрочки.

Если стороны приходят к соглашению об изменении условий долгового обязательства, то между ними оформляются соответствующие документы, важнейшим из которых является план реструктуризации. Ввиду того что образец его формы законодательно не установлен, каждый кредитор утверждает собственную. Любой образец плана реструктуризации должен содержать такие разделы (части):

Раздел плана реструктуризации Параметры раздела

1. Информация, идентифицирующая должника ФИО (полностью), паспортные данные, ИНН (при наличии), прописка (регистрация по месту жительства/пребывания)

2. Сведения о задолженности на дату оформления

3. Информация, идентифицирующая кредитора и долг перед ним Наименование кредитора, общая сумма задолженности (опционально: с расшифровкой сумм основного долга и штрафных санкций)

4. Сведения о финансовом положении должника С расшифровкой доходов (например, зарплата, иные внешние поступления) и обязательных расходов (например, алименты)

5. Срок реализации плана Дата завершения реструктуризации

6. График погашения требований каждого из кредиторов до полного исполнения обязательств Даты, суммы

7. Параметры штрафных санкций за нарушение графика Условия, порядок исчисления, размер

8. Возможность досрочного погашения Условия, размер и сроки платежей

9. Реквизиты сторон Наименование, дата, подписи и их расшифровки

Кроме перечисленных разделов, образец плана должен иметь отдельную часть (обычно размещаемую сверху) в виде ссылки на документ, которым он утвержден (например, информация о решении собрания кредиторов, или реквизиты решения банка и т. п.).

Виды реструктуризации кредита в ВТБ для физических лиц

Частные лица могут оформить в банке кредит в любой форме:

Условия у программ разные, но по каждой из них возможны варианты реструктуризации в рамках одной из существующих в ВТБ-банке мер поддержки заемщиков.

Кредитные каникулы по закону

Эти решения можно назвать своеобразной «социальной реструктуризацией», так как они предоставляются не по инициативе ВТБ, а в рамках государственных решений. Если клиент соответствует всем законным требованиям, банк не имеет права отказать. Вне зависимости от своей внутренней политики и желания.

Условия реструктуризации при банкротстве физлица

Не каждый заемщик удовлетворяет условиям, которые предъявляются для прохождения данной процедуры. Итак, кто может пройти реструктуризацию долга физического лица?

Отметим, что с небольшими отличиями в документах, но в том же порядке проходят процедуру реструктуризации индивидуальные предприниматели (ИП).

17 мая 2021 года в Госдуму поступил согласованный вариант поправок в закон «О банкротстве». Большинство нововведений касается процедуры признания несостоятельными юридических лиц, но есть новости и для должников — физ. лиц.

Очень много поправок касается процедуры реструктуризации долгов юридических лиц.

Эта поляна, в буквальном смысле слова, перепахана заново. Но при этом надо отметить, что процедура реструктуризации долга физ. лица в судебном порядке после принятия поправок практически не изменится.

Но есть одно большое НО — сам закон должен после принятия изменений сменить свое название и, в общем-то, суть. Его предложено называть законом «О реструктуризации и банкротстве».

Это значит, что государство делает упор не на списание долгов, а все же на их выплату — пусть поэтапную, растянутую во времени и со списанием части пени, штрафов и процентов. Но на возврат долга, а не на его полное прощение.

После принятия поправок положения закона будут вступать в силу в течение года. На данный момент в силу вступили только поправки, касающиеся упрощенного банкротства физ лиц. Также произошло увеличение срока реструктуризации в банкротстве и мирового соглашения.

Задумайтесь, может вам не стоит откладывать подачу документов на банкротство?

Готов ли банк ВТБ пойти навстречу своим заемщикам

Для тех клиентов, у которых возникли трудности с возвратом кредита, у ВТБ есть целый ряд мер помощи. Во-первых, действуя строго в рамках законодательства, банк принимает заявки граждан на предоставление кредитных каникул.

На сегодняшний день таких программ три:

На сайте ВТБ есть подробные инструкции о том, как оформить кредитные каникулы с полным списком того, какие документы нужны (1).

Во-вторых, банк предлагает и внутренние варианты отсрочки. Она может быть получена на срок от 1 до 3 месяцев. Для оформления также должны быть веские причины: полная утрата или существенное уменьшение дохода, болезнь, смерть близких.

Запрос на отсрочку проще всего оставить на сайте (2), после чего с заемщиком свяжется специалист банка и перечислит требуемые документы, подтверждающие основания для льготы. Отправить их можно будет по электронной почте или передать лично менеджеру в отделении.

В-третьих, ВТБ может оформить своим клиентам реструктуризацию (3). Эта процедура дает возможность снизить ежемесячный платеж благодаря временной выплате только процентов по кредиту или увеличению общего срока с изменением графика платежей.

ВТБ заинтересован в возврате оформленных кредитов и имеет в своем арсенале не один вариант реструктуризации

Однако каждый способ отсрочки имеет свои условия, особенности и ограничения. Перед тем как обращаться непосредственно в банк, лучше разобраться в нюансах каждой из возможных мер поддержки. Это поможет оформить то решение, которое действительно позволит поправить свое финансовое положение, а не затянет в долговую яму.