- Весна – время цветови

- Новые категории взаимозависимых лиц

- Налоговый контроль

- Рост штрафов

- Расширение перечня взаимозависимых лиц

- Основания для признания лиц взаимозависимыми

- Лица Основания для признания лиц взаимозависимыми

- Организации

- Организации, которые признаются контролирующим лицом и контролируемой иностранной компанией

- Организации, которые признаются контролируемыми иностранными компаниями

- Организация и физическое лицо

- Последствия признания лиц взаимозависимыми:

- Взаимозависимость в контролируемых сделках:

- Подача уведомления о контролируемых сделках

- Особенности признания взаимозависимости

- Определение и критерии признания

- Какие налоги проверят при контролируемых сделках

- Выводы

Весна – время цветови

на ВСЕ продукты, кроме спецтарифов

Расскажем, кто такие взаимозависимые лица, какие последствия признания этого и какие именно сделки подлежат контролю.

Дата публикации: 14.11.2023

Во втором чтении принят законопроект № 448566-8, который вносит поправки, в том числе, в раздел V.1 НК РФ. Напомним, что данный раздел регламентирует взаимоотношения между взаимозависимыми лицами.

Новые категории взаимозависимых лиц

Добавлены три категории лиц, признаваемых взаимозависимыми (п. 12-14 ст. 105.1 НК РФ):

Налоговый контроль

Вводится налог с дохода по сделкам между взаимозависимыми лицами, где одна из сторон не является налоговым резидентом РФ (п. 6.1 ст. 105.3 НК РФ).

Условия для исчисления налога: цена сделки отличается от рыночной цены, и такое отличие стало основанием для осуществления корректировки налоговой базы по НДС, налогу на прибыль, НДПИ, НДФЛ (с учетом ограничений в п. 4 ст. 105.3 НК РФ).

Сумма корректировки налоговой базы у нерезидента РФ признается доходом и приравнивается к дивидендам, полученным от источников в РФ, и облагается налогом в соответствии с положениями главы 23 или 25 НК РФ.

Датой получения дохода признается последний день календарного года, в котором совершена сделка между взаимозависимыми лицами.

Если нерезидент перечислит полученный доход (возникший в результате корректировки базы) на расчетный счет налогоплательщику, осуществившему такую корректировку, то положения п. 6.1 ст. 105.3 НК РФ не применяются. Перечислить доход нужно не позднее срока уплаты соответствующего налога.

Также положения п. 6.1 ст. 105.3 НК РФ не применяются в отношении нерезидента, вернувшего полученный доход после истечения установленных сроков уплаты налогов, при одновременном соблюдении условий:

Внесены дополнения в ст. 105.14 НК РФ о критериях признания сделок контролируемыми.

Рост штрафов

Неуплата или неполная уплата налогов в связи с занижением цен по сделкам между взаимозависимыми лицами влечет взыскание штрафа в размере неуплаченной суммы налога с дохода, но не менее 500 000 рублей.

За то же самое нарушение, но в отношении контролируемых сделок предусмотрен штраф в размере 40 % от неуплаченной суммы налога, но не менее 30 000 рублей.

Непредставление в ФНС уведомления о контролируемых сделках или представление недостоверных данных карается штрафом 100 000 рублей.

Штрафы за непредставление некоторых видов отчетов выросли в 10 раз (ст. 129.9, ст. 129.10, ст. 129.11 НК РФ).

21 декабря 2023

Расширение перечня взаимозависимых лиц

Новые основания применяются к сделкам, доходы и расходы по которым признаются с начала 2024 года (без учета даты заключения договора).

Напомним, что взаимозависимость лиц в целях налогообложения определяется в соответствии со ст. 105.1 НК РФ. Лица признаются взаимозависимыми, если особенности отношений между ними могут оказывать влияние на:

Основания для признания лиц взаимозависимыми

В п. 2 ст. 105.1 НК РФ приведен перечень оснований для признания лиц взаимозависимыми. Перечень не является закрытым: суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ.

С 2024 года этот перечень будет выглядеть следующим образом:

Лица Основания для признания лиц взаимозависимыми

Организации

- Если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25% (пп. 1 п. 2 ст. 105.1 НК РФ).

- Если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25% (пп. 3 п. 2 ст. 105.1 НК РФ).

- Если одна организация имеет полномочия по назначению (избранию):

- единоличного исполнительного органа другой организации или

- не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой другой организации (пп. 4 п. 2 ст. 105.1 НК РФ).

- Организации, в которых по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами) назначены или избраны:

- единоличные исполнительные органы или

- не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) (пп. 5 п. 2 ст. 105.1 НК РФ).

- Организации, в которых одни и те же физические лица совместно с взаимозависимыми лицами составляют более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) (пп. 6 п. 2 ст. 105.1 НК РФ).

- Если одна организация осуществляет полномочия единоличного исполнительного органа в другой организации (пп. 7 п. 2 ст. 105.1 НК РФ).

- Организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

- Если доля прямого участия каждой предыдущей организации в каждой последующей организации составляет более 50% (пп. 9 п. 2 ст. 105.1 НК РФ).

- Если признаются взаимозависимыми физические лица из данных организаций, имеющие доли прямого и (или) косвенного участия в них более 25% и (или) полномочия по назначению (избранию) единоличного исполнительного органа организации либо по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) (с 2024 года пп. 12 п. 2 ст. 105.1 НК РФ).

Организации, которые признаются контролирующим лицом и контролируемой иностранной компанией

- (с 2024 года пп. 13 п. 2 ст. 105.1 НК РФ).

Организации, которые признаются контролируемыми иностранными компаниями

- и контролирующим лицом которых является одно и то же лицо (с 2024 года пп. 14 п. 2 ст. 105.1 НК РФ).

Организация и физическое лицо

- Если физическое лицо прямо и (или) косвенно участвует в этой организации и доля такого участия составляет более 25% (пп. 2 п. 2 ст. 105.1).

Если физическое лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами) имеет полномочия по назначению (избранию):

- единоличного исполнительного органа другой организации или

- не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации (пп. 4 п. 2 ст. 105.1 НК РФ).

Если физическое лицо осуществляет полномочия единоличного исполнительного органа в организации (пп. 7 п. 2 ст. 105.1 НК РФ).

Если доля прямого участия каждого предыдущего лица (в том числе физического лица) в каждой последующей организации составляет более 50% (пп. 9 п. 2 ст. 105.1 НК РФ).

Организация и физическое лицо, которые признаются контролирующим лицом и контролируемой иностранной компанией (с 2024 года пп. 13 п. 2 ст. 105.1 НК РФ).

Физические лица Если одно физическое лицо подчиняется другому физическому лицу по должностному положению (пп. 10 п. 2 ст. 105.1 НК РФ).

Физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (пп. 11 п. 2 ст. 105.1).

Вышеприведенный список последствий признания лиц взаимозависимыми не является исчерпывающим. Факт признания контрагентов взаимозависимыми лицами для целей налогообложения — это одно из оснований, чтобы считать их сделки, требующие учёта доходов и расходов, контролируемыми.

Если сделка будет признана контролируемой, то появляется обязанность отчитываться перед налоговой о таких сделках, чтобы она контролировала, получил ли кто-то необоснованную налоговую выгоду. Потому что взаимозависимые лица могут не устоять и продать товар дешевле, чтобы меньше платить налог, или дороже, чтобы уменьшить налогооблагаемую базу.

Есть и другие общие последствия признания лиц взаимозависимыми.

Последствия признания лиц взаимозависимыми:

- Для целей налогообложения сделки между взаимозависимыми лицами подлежат особому контролю.

- Взаимозависимые лица должны учитывать доходы и расходы по сделкам.

- Необходимость отчетности перед налоговой.

Также могут возникать и другие отдельные последствия.

Взаимозависимость в контролируемых сделках:

В статье 105.14 НК РФ перечислен точный перечень операций, проводимых между взаимозависимыми лицами и подлежащих контролю:

- Одна из сторон уплачивает НДПИ в процентах, и предметом договора является добыча полезных ископаемых.

- Как минимум одна из сторон является плательщиком ЕСХН.

- Одна из сторон освобождена от уплаты налога на прибыль.

- Как минимум одна из сторон имеет отношение к проекту Сколково или к другому инновационному проекту, имеющему освобождение по НДС.

Подача уведомления о контролируемых сделках

Организациям необходимо ежегодно до 20 мая подавать уведомление обо всех контролируемых сделках, которые были в прошлом году. Если это игнорировать, то предусмотрен штраф в размере 5000 ₽.

Если предоставить неверные данные о контролируемых сделках и не исправить их до проверки налоговой, то налогоплательщик также будет привлечён к ответственности.

Особенности признания взаимозависимости

Помимо перечисленных критериев, для признания взаимозависимости законом предусмотрены особые случаи.

Отметим, что суд может признать лица взаимозависимыми для целей налогообложения даже в случае, когда они не попадают под перечисленные выше критерии. Например, если директор организации А имеет тёплые отношения с директором организации Б и будут доказательства, что это влияет на условия совместных сделок.

Определение и критерии признания

По ходу предпринимательской деятельности физические лица могут взаимодействовать с юридическими лицами или с другими физическими лицами. То же самое касается и юрлиц — с физическими или с другими юридическими лицами.

Ещё они могут быть взаимозависимыми лицами относительно друг друга. Например, физлицо в сделке между двумя юрлицами одновременно выступает руководителем одного из них и соучредителем другого. Подобное считается допустимым, но несёт в себе признаки сговора.

Взаимозависимость в договоре намекает на признание необоснованной налоговой выгоды, поэтому повышает риски внеочередных проверок со стороны ФНС.

Из-за этого при взаимозависимости сделки нужно проводить тщательно, предусматривая в будущем потенциальные вопросы от налоговиков, так как условия соглашений могут отличаться от условий, когда договаривались бы независимые участники. Разница может проявляться в занижении выручки у одного, завышении расходов у другого и так далее.

Взаимозависимые лица — это, простыми словами, лица, чьи отношения влияют на результат сделки между ними. Их признают по следующим критериям:

| Тип взаимодействия | Критерии отнесения |

|---|---|

| Физические лица | Один человек подчинён другому по должности |

| Компаньоны имеют родственные отношения | |

| (муж и жена, родители с детьми, братья с сестрами, опекун и попечитель с подопечным) | |

| Физическое лицо и юридическое лицо | Сумма доли участия в бизнесе предприятия превышает 25% от оборота |

| Гражданин единолично управляет деятельностью предприятия | |

| Несколько физических лиц и юридическое лицо | Прямое участие в работе компании каждого из граждан превышает 50% |

| Несколько родственников в совокупности имеют право назначения руководства или не менее 50% голосов в совете директоров, иного исполнительного органа |

Юридические лица Процент участия одной компании в составе второй превышает 25%

То же относится к участию в деятельности нескольких предприятий одновременно

Более 50% представителей совета директоров, иного исполнительного органа назначались одним и тем же лицом

Одни и те же граждане включены в более 50% совета директоров, иного исполнительного органа сразу в целом перечне организаций

Полномочия исполнительного органа в разных фирмах единолично имеет один человек

Критерии отнесения к взаимозависимым лицам

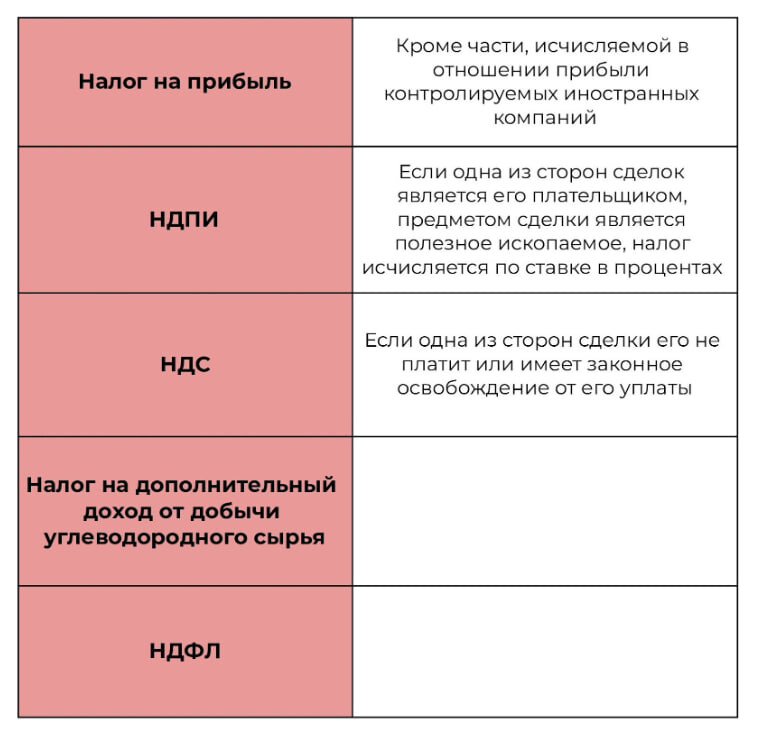

Какие налоги проверят при контролируемых сделках

Проверка сделок между взаимозависимыми лицами по Налоговому кодексу проводится на основании уведомления о контролируемых сделках, а также при их выявлении в результате проверок налоговой.

При этом проверяющие могут запрашивать сведения по деятельности за три прошедших календарных года. Сама проверка может длиться до шести месяцев, в исключительных случаях сроки могут продлить.

Налоговики при проверке обратят внимание на исчисление и уплату нескольких видов налогов:

Проверка налогов при контролируемых сделках

В ходе проверок операций на соответствие рыночным ценам налоговые органы используют несколько методов:

При необходимости методы могут совмещаться.

Для полноценной проверки налоговая может запросить документы:

Также понадобится предоставить сведения по полученной экономической выгоде, факторам, какие повлияли на ценообразование, иные финансовые показатели. Контрагентам предстоит обосновать объективность условий завершённой сделки.

Выводы

Не все сделки между взаимозависимыми лицами подлежат контролю. Налоговым законодательством предусмотрены ограничения по суммам и режимам налогообложения. Если стороны в течение календарного года проводили сделки, подлежащие контролю, о них обязательно нужно отчитаться в налоговой.