Любое физическое или юридическое лицо имеет право обжаловать неправомерные действия или бездействие налоговой. Для этого нужно подать жалобу в вышестоящую ФНС. Расскажем, как это сделать правильно, чтобы обращение не осталось без ответа.

Актуально на: 20 апреля 2018 г.

Мы рассказывали в наших консультациях о том, как подать в вышестоящий налоговой орган апелляционную жалобу на решение налоговой инспекции или жалобу на решение, уже вступившее в силу, а также жалобу на действия (бездействия) должностных лиц налогового органа. А когда можно подать жалобу на налоговиков в суд и как оформить такую жалобу, расскажем в этом материале.

В 2009 году столичные суды рассмотрели на треть меньше налоговых споров, чем в 2008 году, когда строгий механизм досудебного обжалования еще не действовал. Да и среди тех компаний, которые не нашли поддержки в московском УФНС, около 70 процентов одержали победу над налоговиками в стенах Арбитражного суда Москвы. А значит, не стоит бояться обжаловать непонравившееся решение инспекторов. Достичь успеха в этом деле максимально быстро помогут рекомендации, приведенные в статье.

Как добиться скорейшего рассмотрения жалобы

Уложиться в сроки, отведенные для апелляции. Апелляционную жалобу необходимо подать до того, как вступит в силу решение инспекторов привлечь компанию к ответственности (п. 2 ст. 139 Налогового кодекса РФ). Происходит это по истечении 10 дней, считая с того дня, когда решение по итогам проверки вручили представителю организации. Таким образом, апелляцию надо отправить по почте (или отнести лично) в течение этих 10 дней. Причем в свою ИФНС, то есть ту, которая проводила проверку и соответственно вынесла спорное решение. Налоговики уже сами в течение трех дней переправят жалобу в управление. Если же компания сразу обратится в московское или подмосковное УФНС, жалобу оставят без внимания (письмо Минфина России от 27 июля 2007 г. № 03-02-07/1-350).

Датой представления жалобы будет считаться день ее почтовой отправки с описью вложения. Советуем составить документ в двух экземплярах: один для инспекции, другой для себя. Передав экземпляр в руки налоговика, стоит попросить поставить отметку о получении на втором бланке. А если отправлять почтой, то лучше заказным письмом с уведомлением. Причем уведомление обязательно сохранять.

Апелляционный порядок выгоден тем, что подача жалобы автоматически «замораживает» действие решения по результатам проверки. То есть пока не будет получен ответ из управления, налоговики не смогут списать со счета компании ни недоимку, ни пени, ни штрафы.

Пропустив 10-дневный срок, налогоплательщик все еще может подать жалобу в УФНС, но это уже будет не апелляционный, а обычный внесудебный порядок. Бумагу нужно направить в течение года с даты принятия решения по проверке (абз. 4 п. 2 ст. 139 НК РФ). В данном случае напрямую в Управление ФНС. Минус в том, что, пока жалоба будет рассматриваться в управлении, инспекторы спишут по инкассо все доначисления. К сожалению, обратиться сразу в суд, минуя УФНС, нельзя.

Проследить, чтобы на документе была подпись руководителя. Важно, чтобы жалоба была подписана именно руководителем организации. В крайнем случае его уполномоченным представителем (тогда к письму обязательно приложить оригинал или заверенную копию соответствующей доверенности).

Если главный бухгалтер, получив неблагоприятный результат налоговой проверки, подаст документы самостоятельно, без участия генерального директора, такое заявление рассмотрено не будет. И пока компания будет готовить новую жалобу, она рискует пропустить срок для апелляции.

Что написать в жалобе, чтобы приблизить компанию к победе в споре

Привести в тексте как можно больше аргументов в свою защиту. Бланк жалобы в вышестоящий налоговый орган не утвержден. Компания вправе оформить такой документ по своему усмотрению.

Главное, как можно подробнее прописать свои возражения, объяснив, какие статьи Налогового кодекса РФ нарушил инспектор. Более того, если в документе компания не приведет четкого обоснования своего недовольства работой инспекторов, сотрудники УФНС могут заявление не принять. Подробный образец апелляционной жалобы мы привели на странице 18.

Сослаться на письма Минфина и арбитражную практику. В качестве доказательств к жалобе стоит приложить любые документы: акты, расчеты, протоколы, договоры, справки. Также помогут ссылки на арбитражную практику, копии писем или разъяснений Министерства финансов РФ.

Правда, не все письма Минфина России для налоговиков имеют одинаковый статус. Предпочтение стоит отдать тем письмам, которые в правовых базах сопровождаются письмом ФНС России. Сославшись на них, компания легко одержит победу. Если же письмо из категории ответы на вопросы конкретных налогоплательщиков, УФНС примет сторону компании только при условии, что ее ситуация точно соответствует той, что описана в письме. И организация сумеет это доказать.

Указать налоговому начальству на ошибки их подчиненных. В апелляционной жалобе надо требовать, чтобы в решении не учитывались те материалы, которые были собраны с нарушением процессуальных норм. Подобные материалы не должны влиять на решение налоговиков. В частности, у компании есть все шансы получить из УФНС положительное решение, если инспекторы затянули срок проверки или вышли за рамки сроков рассмотрения материалов ревизии.

Когда можно идти обжаловать решение инспекторов в суд

В идеале сотрудники УФНС обязаны рассмотреть апелляционную жалобу в течение месяца со дня ее получения. При необходимости руководитель (заместитель руководителя) управления может продлить этот срок, но не более чем на 15 рабочих дней. Об этом сказано в пункте 3 статьи 140 Налогового кодекса РФ. И если полученный ответ от вышестоящего налогового управления компании не понравился, можно идти в суд.

Однако очень часто налоговики нарушают сроки вынесения решения по апелляционной жалобе. В таком случае компания вправе, не дожидаясь ответа из УФНС, обратиться в суд для обжалования решения своей ИФНС. Поможет в этом постановление Президиума ВАС РФ от 20 ноября 2007 г. № 8815/07. Выводы, содержащиеся там, актуальны и по сей день. Так, в постановлении сказано, что срок для подачи судебного иска (три месяца) отсчитывается с того момента, когда истек срок рассмотрения жалобы региональным налоговым управлением. На основании этого суды принимают исковые заявления, даже если компания не дождалась решения УФНС.

Здесь главное подтвердить, что компания действительно уложилась в сроки, отведенные на апелляцию. Доказательством может быть копия жалобы со штампом налогового органа, где указывается дата ее принятия. Или квитанция и опись с почты.

В каких случаях отрицательное решение УФНС можно признать недействительным

Инспекторы не пригласили представителя фирмы на рассмотрение жалобы. В Налоговом кодексе РФ обязанность инспекторов рассматривать жалобы в присутствии налогоплательщиков четко не прописана. На практике налоговики почти никогда не извещают компанию о дате такого мероприятия.

В частности, сам глава Федеральной налоговой службы в своем недавнем письме к Председателю ВАС РФ (копия документа есть в редакции) настаивает на том, что присутствие представителя налогоплательщика на рассмотрении жалобы просто недопустимо. Иначе вся процедура превратится в судебный процесс. А компетенцией суда, как известно, налоговые органы не обладают.

Что немаловажно, пока ВАС РФ официально никак не согласился с мнением налоговой службы. И многие арбитражные суды признают нарушением тот факт, что инспекторы не позвали налогоплательщика. Кроме того, некоторые судьи ссылаются на пункт 8.3 Регламента, утвержденного в 2001 году. Там говорится, что о времени и месте рассмотрения апелляции компанию извещают заранее. Более того, предприятие вправе попросить перенести заседание.

Сотрудники УФНС доначислили компании еще больше налогов. Доначислять налоги Управление ФНС не имеет права, оно может изменить или отменить решение налоговой инспекции только в обжалуемой части.

Именно такой вывод содержится в постановлении Президиума Высшего арбитражного суда РФ от 28 июля 2009 г. № 5172/09.

ОБРАЗЕЦ документа НА БЛАНКЕ ОРГАНИЗАЦИИ

В Инспекцию ФНС России № 20 г. Москвы

(для передачи апелляционной жалобы на рассмотрение в УФНС России по г. Москве )

ИНН: 7720058712 КПП: 772001001

Тел.: (495) 354-16-45, 354-16-48

10 февраля 2010 г.

на решение № 1542 от 5 февраля 2010 года Инспекции ФНС России № 20 г. Москвы

Инспекцией ФНС России № 20 г. Москвы проведена выездная налоговая проверка, составлен акт выездной налоговой проверки от 25 января 2010 года № 1212.

Не согласившись с фактами, изложенными в акте выездной налоговой проверки, а также с выводами и предположениями проверяющих, ООО «Премиум» 29 января 2010 года представила в инспекцию письменные возражения по указанному акту (копии прилагаются).

2 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С. Г в присутствии главного бухгалтера ООО «Премиум» Ивановой А. П. рассмотрены возражения по акту проверки.

5 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С. Г. вынесено решение № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

ООО «Премиум» с этим не согласно и на основании пункта 2 статьи 101.2, статей 138 и 139 Налогового кодекса РФ просит УФНС России по г. Москве отменить решение № 1542 Инспекции ФНС России № 20 г. Москвы до того, как это решение вступит в законную силу.

ООО «Премиум» полагает, что оспариваемое решение ИФНС не соответствует нормам Налогового кодекса РФ по следующим основаниям.

1. Оспариваемое решение противоречит пункту 1 статьи 375 Налогового кодекса РФ.

ООО «Премиум» зарегистрировано 15 мая 2007 года и с этой же даты ведет финансово-хозяйственную деятельность. Остатки на балансовом счете 01 приведены в декларации по налогу на имуществу (прилагается). В пункте 1 статьи 375 НК РФ сказано: «Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения».

Термин «среднегодовая» указывает на то, что расчет налога на имущество ведется за год. Поскольку главой 30 НК РФ не предусмотрен особый порядок расчета среднегодовой стоимости имущества для организаций, созданных в течение налогового периода (года), ООО «Премиум» применяло общий порядок, указанный в пункте 4 статьи 376 НК РФ.

Такая позиция высказана также в официальных разъяснениях (копии писем прилагаются):

2. Письмо Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

Следовательно, налогоплательщик руководствовался мнением Минфина России, выраженным в официальном документе, что освобождает его от налоговой ответственности в соответствии с пунктом 2 статьи 111 НК РФ.

2. Материалы выездной налоговой проверки собраны с нарушением пункта 6 статьи 89 Налогового кодекса РФ.

Согласно пункту 6 статьи 89 НК РФ, выездная налоговая проверка длится не более двух месяцев. Выездная налоговая проверка ООО «Премиум» была начата 7 декабря 2009 года и закончена 25 января 2010 года.

В нарушение пункта 6 статьи 89 НК РФ уже по окончании выездной налоговой проверки инспекцией был проведен ряд дополнительных мероприятий:

— направлен запрос в ИФНС России № 16 г. Москвы об учредителях ООО «Питон» и ЗАО «Чайка» (27 января 2010 г.);

— направлен запрос в ЗАО «Аренда офисов» о предоставлении информации о средней рыночной стоимости аренды (29 января 2010 года).

Согласно пункту 3 статьи 64 АПК РФ, не допускается использование материалов, полученных с нарушением федерального закона. Следовательно, инспекция не должна была использовать эти материалы при принятии решения о привлечении ООО «Премиум» к налоговой ответственности за совершение налогового правонарушения.

3. Оспариваемое решение неправомерно в силу подпункта 27 пункта 1 статьи 264 Налогового кодекса РФ.

Названная статья позволяет уменьшать налогооблагаемую прибыль на расходы, связанные с изучением конъюнктуры рынка. К таким расходам относятся и затраты на маркетинг. Данные затраты являются экономически целесообразными по следующей причине: в 2007 году у ООО «Премиум» возникла необходимость получить достоверную информацию о динамике изменения рынка сбыта пластиковых окон в Москве и Московской области. Эта необходимость связана с тем, что ООО «Премиум» собиралось увеличить производственные мощности и желало избежать производства излишней продукции, которая не была бы востребована рынком. Поэтому ООО «Премиум» заключило договор от 20 сентября 2007 г. с ООО «Окна маркетинг консалтинг» (Исполнитель), согласно которому Исполнитель обязался изучить рынок сбыта окон и дать ООО «Премиум» рекомендации. Эти рекомендации (прилагаются) Общество получило 13 ноября 2007 года и на их основании приняло решение, какое количество пластиковых окон будет произведено в 2008 году.

Факт ввода новых производственных мощностей ООО «Премиум» подтверждается копиями актов приемки законченного строительства объекта.

На обоснованность маркетинговых расходов ранее указывали арбитражные суды:

— постановление ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05;

— постановление ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13;

— постановление ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Учитывая вышеизложенное, просим отменить решение Инспекции ФНС России № 20 г. Москвы от 5 февраля 2010 г. № 1542.

1. Копия письма Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

4. Копия решения Инспекции ФНС № 20 г. Москвы от 5 февраля 2010 г. № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

5. Копия возражений на акт выездной налоговой проверки от 25 января 2010 г. № 1212.

6. Налоговая декларация по налогу на имущество за 2007 год.

7. Письменные рекомендации, подготовленные ООО «Окна маркетинг консалтинг» для ООО «Премиум».

8. Копии постановлений ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05, ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13, ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Генеральный директор Петухов Петухов Владимир Иванович

Главный бухгалтер Иванова Иванова Альбина Павловна

Статья напечатана в журнале «Спутник главбуха (Москва)» № 2, 2010

- Когда жалоба подается в суд?

- Когда жаловаться

- Куда обращаться

- Правила подачи жалобы

- Форма

- Что писать в жалобе

- Где следить за жалобой

- Судебное урегулирование споров с налоговой

- Моё дело Бюро

- Досудебное урегулирование споров с налоговой

- Возражения

- Апелляционная жалоба

- Как подавать возражения и жалобу

- Какие решения налоговой можно обжаловать

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- Каковы шансы выиграть спор с налоговой

- Форма апелляционной жалобы в УФНС

- Судебная практика

Когда жалоба подается в суд?

В общем случае акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц обжалуются в вышестоящий налоговый орган. Однако судебный порядок также является одним из способов обжалования (п. 1 ст. 138 НК РФ). Но подать жалобу в суд можно только после того, как будет соблюден досудебный порядок обжалования.

В суд можно идти, например, для обжалования (п. 2 ст. 138 НК РФ):

Под ФНС в данном случае понимается федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а не рядовая налоговая инспекция и даже не УФНС.

Также в суд можно идти в том случае, когда вышестоящий налоговый орган так и не принял решение по жалобе в сроки, установленные п. 6 ст. 140 НК РФ.

Организация может подать жалобу в суд на решение налоговой инспекции, а также на действия или бездействия ее должностных лиц в течение 3 месяцев со дня, когда организации стало известно о нарушении ее прав и законных интересов. Пропущенный срок может быть восстановлен судом, если есть уважительная причина пропуска (ч. 4 ст. 198 АПК РФ).

Жалоба подается в арбитражный суд субъекта РФ по месту нахождения налогового органа (п. 4 ст. 138 НК РФ, ст. 35, ч. 4 ст. 198 АПК РФ).

Когда жаловаться

Основания для жалобы могут быть разные. Например, налоговики:

В любом случае, у вас должны быть доказательства того, что налоговая ошиблась, не выполнила или не в полном объеме выполнила свою работу. То есть, в жалобе всегда оспаривается какой-либо акт. Эмоциональное повествование на нескольких листах без указания данных спорного документа принято к рассмотрению не будет.

Куда обращаться

Вы не можете сразу пойти в суд. По закону все споры с инспекцией сначала решаются в досудебном порядке. Если напишите заявление в суд в обход налоговой, то исковое заявление просто вернут.

Жалоба подается в вышестоящую ФНС, но обязательно через ту налоговую, на которую жалуетесь. Так, если ваши права нарушили в ФНС № 2 по городу Москве, то вы должны отнести бумагу туда же, но на имя УФНС по Москве. Для территориальных и межрайонных инспекций начальством является управление ФНС по субъекту.

Правила подачи жалобы

Подать жалобу можно в течение 1 года с момента наступления спорного события одним из следующих способов:

Также вы можете обратиться в инспекцию через представителя, но у него должен быть документ, подтверждающий полномочия (например, доверенность).

После получения жалобы у налоговой есть 3 дня, чтобы передать ее в вышестоящую ФНС.

Срок рассмотрения обращения — до 30 рабочих дней с даты принятия. О результате вас должны известить в трехдневный срок с момента вынесения решения. До принятия решения вы вправе предоставить дополнительные документы, но необходимо при этом объяснить, почему не приложили их сразу.

Если решение по жалобе вынесено не в вашу пользу — есть месяц на подачу апелляционной жалобы. Рассматривают ее в те же сроки — до 30 дней. Только после апелляции вы вправе обратиться в арбитражный суд.

В отдельных случаях сроки продлеваются. Так, инспекция может продлить рассмотрение жалобы еще на месяц, если нужно изучить вновь полученные документы или запросить бумаги из нижестоящей налоговой. Вы тоже имеете право увеличить сроки, если нет возможности быстро достать важные документы или наступили непредвиденные обстоятельства — но не более, чем на 6 месяцев.

Форма

Лучше придерживаться формы ФНС, несмотря на то, что в НК РФ нет прямого запрета на подачу жалобы в свободной форме. Так у вас меньше шансов получить отказ.

Что писать в жалобе

Как мы уже говорили, на сайте инспекции есть подробное разъяснение, как заполнять форму. В любой жалобе должна присутствовать следующая информация:

Приложите все имеющиеся доказательства (акты, квитанции об оплате, уведомления об отказе). Суть жалобы излагайте кратко и по делу — излишняя эмоциональность, а уж тем более нецензурная лексика, только навредят.

Где следить за жалобой

Всю информацию об обращении можно запросить на сайте налоговой в специальном разделе. Здесь вы увидите дату принятия, срок рассмотрения или продления, статус жалобы, итоговое решение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Судебное урегулирование споров с налоговой

На этом этапе вы подаёте исковое заявление в арбитражный суд своего города с требованием признать недействительным решение налогового органа. В заявлении укажите причины, почему считаете решение неправомерным.

Срок, в течение которого можно подать иск – 3 месяца с даты получения решения Управления ФНС. Если пропустить этот срок по уважительной причине, например, болезни, можно заявить об этом, и суд восстановит срок. Без уважительной причины иск по истечению срока не примут.

Есть несколько инстанций судов – первая, апелляционная и кассационная. Вы вправе обратиться с исковым заявлением в каждую последующую, если проиграете.

Кассационную жалобу можно подать в течение двух месяцев с даты решения апелляционного суда. Если пропустить этот срок, жалобу не примут.

Судебные разбирательства могут затянуться, поэтому перед обращением в суд лучше заплатить налог и пени, которые вам доначислили по проверке. Иначе, если суд вынесет решение не в вашу пользу, придётся заплатить пени в повышенном размере. Если решение будет в вашу пользу, вам вернут излишне уплаченные деньги.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Досудебное урегулирование споров с налоговой

По закону досудебное урегулирование спора нельзя пропустить – суд вернёт исковое заявление, если его не пройти. На этом этапе инспекция обычно лояльно относится к разногласиям: принимает документы, которые вы не предоставляли в ходе проверки, изучает аргументы, и есть шанс, что примет решение в вашу пользу. Главное, чтобы документы были не фиктивные.

Возражения

После того, как вам вручат акт с результатами проверки, можете подать возражения. Это письменное обращение, в котором вы описываете несогласие с нарушением, приводите аргументы и подтверждаете их документами. Возражения подают в налоговый орган, который проводил проверку.

Срок подачи возражений – в течение 1 месяца после получения акта.

Жёстких требований к формату возражений нет. Главное – подробно изложить, почему вы не согласны с нарушением. Укажите пункты акта, с которыми не согласны, и на каждый пункт приведите доводы. Делать это надо со ссылками на статьи Налогового кодекса, подкреплять письмами Минфина, судебной практикой и другими официальными разъяснения госорганов.

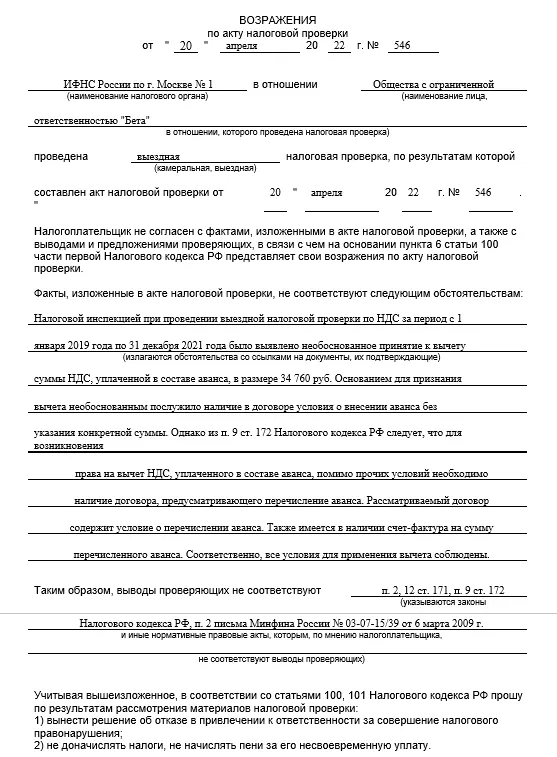

Пример оформления возражений:

После получения возражений в течение десяти дней инспекция назначит день рассмотрения материалов проверки. Вам отправят приглашение по почте или ТКС. Обязательно должно быть подтверждение, что вы получили это приглашение, иначе рассмотрение нельзя проводить.

На рассмотрении вы можете давать устные пояснения и предоставить дополнительные документы, которые подтверждают отсутствие нарушения. Их обязаны принять и приобщить.

В ходе рассмотрения ФНС может решить, что нужно ещё подробнее разобраться в вопросе. Тогда назначаются дополнительные мероприятия налогового контроля. Они могут длиться не больше одного месяца. В ходе таких мероприятий инспекторы могут:

Другие действия им запрещено проводить.

Затем инспекция в течение пяти рабочих дней выдаст дополнение к акту налоговой проверки. Вы вправе подать возражения и на них. На это есть 15 рабочих дней после получения дополнений.

Порядок рассмотрения такой же, как и на акт проверки. Ф НС назначит дату и пригласит вас в инспекцию. Вы можете давать пояснения и дополнительные документы. Их должны приобщить к делу.

Финал рассмотрения материалов проверки и возражений может быть такой:

Решение выносят в течение пяти рабочих дней с даты рассмотрения.

Возражения подавать не обязательно, но именно на этой стадии есть шанс активно спорить, направлять дополнительные документы и доказывать, что налоговая не права. Однако, если не успели подать возражения, это не значит, что вы не можете идти спорить дальше.

Апелляционная жалоба

Если налоговая не приняла ваши возражения и вынесла решение, с которым вы не согласны, можете подать апелляционную жалобу.

Подавайте её в Управление ФНС по своему субъекту, но через инспекцию, которая проводила проверку – оттуда жалобу перенаправят в Управление. Так в ИФНС поймут, что решение с результатами проверки не вступило в силу и не выставят требование об уплате налогов и санкций. Даже если вы не согласны только с каким-то одним нарушением.

Обычно в жалобе дублируют те аргументы, которые были в возражениях, и предоставляют те же документы. Если есть дополнения, их можно написать и приложить документы.

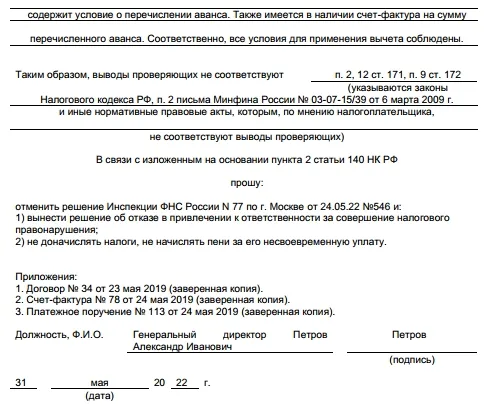

Пример оформления апелляционной жалобы на решение налогового органа:

Жалобу подавайте в свободной форме. Однако, есть требования к обязательным реквизитам. Надо указать:

Жалобу подписывает руководитель организации, ИП или представитель по доверенности.

Срок для подачи апелляционной жалобы – в течение одного месяца с момента получения решения.

Если вы пропустите этот срок, в течение года можно подать обычную жалобу. Правда, заплатить налоги всё равно придётся, потому что решение уже вступит в силу и вам выставят требование об уплате.

За один месяц Управление ФНС рассмотрит вашу жалобу и вынесет своё решение, в котором может:

С даты решения Управления вступает в силу решение налогового органа, которое вы обжаловали. После вынесения решения Управление ФНС в течение трёх дней направит его тем способом, который вы указали в апелляционной жалобе.

Как подавать возражения и жалобу

Возражение и апелляционную жалобу со всеми документами можно подать одним из трёх способов:

Какие решения налоговой можно обжаловать

Установить нарушение, доначислить налоги, пени и назначить штраф налоговая инспекция может по итогам выездной или камеральной проверки. Сначала составляется акт, а потом выносится одно из решений:

Вы можете согласиться с решением или попробовать оспорить его, если считаете, что налоговики не правы. Для этого сначала нужно пройти досудебное урегулирование спора и только потом, если не получится отстоять свою правоту, идти в суд.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку от экспертов интернет-бухгалтерии «Моё дело»!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

Каковы шансы выиграть спор с налоговой

Часто предприниматели и ООО не отстаивают свои права, так как не видят в этом смысла — система сильнее, а значит она победит. Статистика отчасти это подтверждает. Так, в 2019 году по Хабаровскому краю подано всего 713 жалоб, из них принято к рассмотрению 504. Полностью или частично в досудебном порядке были удовлетворены 199 жалобы, или 39,5%. В судах налоговая выигрывает 85% дел — об этом прямо сказал глава ФНС.

Жаловаться или нет — решать только вам. Иногда игра не стоит свеч — ради 300 рублей нет смысла портить свои нервы и отношения с инспекцией. Но когда речь идет о крупных суммах — есть смысл побороться, тем более если вы точно уверены в своей правоте и можете подтвердить свою позицию документами.

Статья актуальна на

26.05.2022

Форма апелляционной жалобы в УФНС

Подборка наиболее важных документов по запросу Форма апелляционной жалобы в УФНС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Жалобы на акты налоговых органов, действия или бездействие их должностных лиц, рассматриваются и разрешаются в порядке, установленном ГПК РФ, АПК РФ, КАС РФ и иными федеральными законами (ст. 142 НК РФ).

Жалоба в суд составляется в произвольном виде. Но, как и в налоговой жалобе, в ней необходимо указать, в частности:

К жалобе нужно приложить подтверждающие документы. В частности, копию оспариваемого решения (ч. 2 ст. 199 АПК РФ). Также нужно приложить документы, подтверждающие отправку копии жалобы в налоговый орган.

Приведем образец жалобы, поданной в суд на решение налоговой инспекции в связи с непринятием вышестоящим налоговым органом в установленные сроки своего решения.