- Стороны договора страхования

- Может ли страховая компания отказать в исполнении претензии

- Запомнить

- Написание претензии в страховую компанию по ОСАГО

- Как отправить претензию в страховую компанию

- Отправка обращения в страховую компанию

- Способы отправки обращения

- Важно:

- Личная передача документов

- Как сэкономить на ОСАГО

- Отправляйте детей получать права как можно раньше

- Выплата или ремонт с задержкой

- Страховые компенсации и сроки

- Досудебное урегулирование споров

- Преимущества для потребителя

- Подача обращения потребителей

- Принятие и рассмотрение обращений

- Необходимость присутствия при рассмотрении

- Быстрое рассмотрение споров

- Исполнение решения

- Финансовый уполномоченный рассматривает любые споры?

- Спор о защите прав потребителя

- Ограниченный размер имущественных требований

- Не истек срок подачи обращения

- Дополнительные условия

- Является ли новый порядок обязательным для потребителя?

- В каком порядке необходимо направлять обращение финансовому уполномоченному?

- Что делать, если страховая компания не исполняет решение финансового уполномоченного?

- Что делать, если потребитель не согласен с решением финансового уполномоченного?

- Отказ от компенсации по ОСАГО

- Автомобиль был некачественно отремонтирован по страховке ОСАГО

- Куда обращаться, если страховая компания выплатила мало денег по ОСАГО

- Как составить претензию

- Обращение к финансовому уполномоченному

- Судебное разбирательство

- Правила оформления

- Зачем нужна претензия в страховую компанию по ОСАГО?

- Как и когда оформлять ОСАГО

- Порядок возмещения по ОСАГО

- Как не купить фальшивый полис ОСАГО

- Разница между ОСАГО и каско

- Что делать, если страховщик отказался

- Статья была полезной?

- Страховщик занизил выплату по ОСАГО

- Как получить деньги по ОСАГО

Стороны договора страхования

В договоре страхования всегда две стороны.

Страхователь — человек, который заключил со страховщиком договор обязательного страхования. Договор ОСАГО заключает владелец автомобиля или один из водителей, допущенных к управлению.

Если автомобиль еще не поставлен на учет в ГИБДД, страхователю придется подтвердить право собственности на него — например, показать договор купли-продажи.

Может ли страховая компания отказать в исполнении претензии

Иногда организация может отказать в исполнении требований, заявленных в претензии. Также бывает и такое, что компания просто игнорирует запрос клиента. Однако, если претензия обоснована, то страховщик абсолютно не заинтересован в таком исходе событий. В СК понимают, что если они не выполнят свои обязательства, дело дойдет до суда. А это уже может привести к тому, что организация понесет дополнительные репутационные потери и вероятнее всего вынуждена будет покрывать расходы на ведение судебного дела.

Основные причины, по которым организация может отказать в удовлетворении ваших требований следующие:

- неправильное заполнение документов или их отсутствие;

- несоблюдение сроков подачи претензии;

- несоответствие условий договора страхования требованиям закона;

- нарушения страхователем правил дорожного движения;

- мошенничество или умышленные действия страхователя.

Запомнить

Если полис электронный, лучше распечатать его и возить его с собой. По закону это не обязательно, но может возникнуть ситуация, когда невозможно воспользоваться электронной версией полиса. Например, если телефон разрядится, сломается, будут проблемы с приложением или интернетом. Как минимум электронную версию полиса стоит сохранить как документ, доступный в офлайне.

Написание претензии в страховую компанию по ОСАГО

Для того, чтобы организация взялась за рассмотрение обращения, требуется правильно составить претензию. В ней необходимо указать сведения о заявителе, страховщике и подробно описать суть обращения. Кратко пробежимся по пунктам, которые должны в нем содержаться:

- данные страхового полиса (серия, номер, дата заключения);

- сведения о страховщике и застрахованном лице;

- описание произошедшего ДТП или другого страхового случая;

- ссылки на применимые законодательные нормы;

- требования к страховой компании.

К обращению также потребуется приложить набор определенных бумаг. Допускается прикладывать оригиналы или заверенные копии. Перечень необходимых бумаг следующий:

- копия паспорта заявителя;

- копия документов, подтверждающих происшествие (протокол ДТП, фотографии, справки);

- другие необходимые документы.

Чтобы вам было легче написать претензию, вы можете воспользоваться образцом. Образцы заявлений доступны на сайте финансового уполномоченного. Если вы все равно испытываете некие трудности, рекомендуем обратиться за помощью юриста. Специалист не только поможет правильно заполнить “досудебку”, но и проконсультирует вас касаемо всех интересующих вопросов. Тем более, что такие ситуации зачастую требуется рассматривать индивидуально.

Как отправить претензию в страховую компанию

Отправка обращения в страховую компанию

Когда вы подготовили заявление и собрали все необходимые бумаги и доказательства, требуется правильно отправить весь этот набор в страховую компанию. Главное сделать это так, чтобы в дальнейшем вы смогли доказать факт отправки.

Способы отправки обращения

На сегодняшний день допускается направлять обращение:

- По почте с использованием заказного письма с уведомлением о вручении

- Через интернет, на сайте организации или по электронной почте

- При посещении офиса организации лично

Важно:

Для большей надежности сохраните квитанцию с почты при отправке заказного письма.

Большинство страховых компаний создают специальные формы обратной связи на своих сайтах для удобства отправки обращений в электронном формате. Контакты также могут быть указаны на бланке полиса ОСАГО или на онлайн-ресурсе страховщика.

Личная передача документов

Если вам удобнее передать документы лично сотруднику организации, то это также возможно. Не важно, в какой из филиалов вы отнесете бумаги. Убедитесь, что специалист поставил отметку о получении обращения после передачи всех документов.

Как сэкономить на ОСАГО

Методика расчета стоимости полиса ОСАГО жесткая, но есть способы сэкономить деньги:

Отправляйте детей получать права как можно раньше

Возможно сэкономить на ОСАГО за счет коэффициента возраста/стажа. Чем старше водитель и чем больше у него водительский стаж, тем дешевле полис. Откажитесь от оформления открытых страховок, вписывайте в полис только тех, кто реально пользуется машиной.

Выплата или ремонт с задержкой

Если компенсация была произведена с задержкой, страховая компания обязана выплатить неустойку. Следите за сроками и в случае просрочки начните процесс написания претензии. Внимательно проверяйте все документы, чтобы исключить возможность увеличения сроков ремонта.

Страховые компенсации и сроки

Также сейчас прорабатывается инициатива, из-за которой период, отведенный на восстановление автомобиля, могут увеличить до 45 дней. Это связано с дефицитом многих запчастей на авторынке и более долгими поставками из-за параллельного импорта.

СК также может отказать в выплате страховой компенсации по ОСАГО. По правилам, для получения страховой выплаты необходимо обратиться в страховую компанию в течение 5 дней после страхового случая. Обращение должно включать специальный пакет документов.

Если страховая компания отказывается выплачивать компенсацию, можно обратиться с жалобой к финансовому уполномоченному. У пострадавшего есть возможность получить положенное возмещение.

Досудебное урегулирование споров

Досудебное урегулирование споров между потребителями и страховыми компаниями стало возможным с 1 июня 2019 года по договорам ОСАГО, каско и ДСАГО. С 28 ноября 2019 года это стало возможным и по другим видам страхования.

Обращение к финансовому уполномоченному позволяет потребителям урегулировать споры со страховыми компаниями. Рассмотрение споров происходит с учетом действующих страховых организаций.

Преимущества для потребителя

- Возможность урегулировать споры в досудебном порядке

- Защита прав потребителя в случае отказа страховой компании выплатить компенсацию

- Исключение страховых организаций с отозванной лицензией из процесса урегулирования

Современная индустрия страхования становится более доступной и прозрачной для потребителей благодаря новым законодательным изменениям.

Подача обращения потребителей

Подача обращения представляет собой довольно простую процедуру и не требует от вас каких-либо специальных знаний. С подачей обращения вы вполне можете справиться самостоятельно, а в случае затруднений вам будет оказана необходимая помощь.

Принятие и рассмотрение обращений

Принятие и рассмотрение обращений потребителей финансовым уполномоченным осуществляется бесплатно. Вы не несете никаких расходов, связанных с рассмотрением вашего обращения, и в том случае, если ваши требования не будут удовлетворены.

Необходимость присутствия при рассмотрении

Вам не нужно присутствовать при рассмотрении обращения – по общему правилу обращения рассматриваются финансовым уполномоченным в заочной форме – без вызова сторон.

Быстрое рассмотрение споров

Рассмотрение спора осуществляется гораздо быстрее, чем в суде — финансовый уполномоченный рассматривает обращение и принимает по нему решение в течение 15 рабочих дней. Рассмотрение может быть приостановлено для проведения независимой экспертизы, но не более чем на 10 рабочих дней.

Исполнение решения

Решение финансового уполномоченного в течение одного рабочего дня доводится финансовым уполномоченным до страховой компании, которая обязана исполнить его в срок, указанный в решении. В случае неисполнения страховой организацией решения вы вправе обратиться к финансовому уполномоченному с заявлением о выдаче удостоверения, являющегося исполнительным документом.

Финансовый уполномоченный рассматривает любые споры?

В соответствии с Законом № 123-ФЗ финансовый уполномоченный рассматривает только те споры, которые соответствуют следующим критериям.

Спор о защите прав потребителя

Это означает, что обратиться к финансовому уполномоченному может физическое лицо, заключившее договор для личных, семейных, домашних, бытовых и иных нужд, не связанных с предпринимательской деятельностью.

Ограниченный размер имущественных требований

Финансовый уполномоченный рассматривает обращение, если размер имущественных требований потребителя не превышает 500 000 рублей. Это ограничение не распространяется только на требования, вытекающие из нарушения страховой компанией порядка осуществления страхового возмещения по договору ОСАГО.

Не истек срок подачи обращения

Финансовый уполномоченный рассматривает обращение потребителя финансовых услуг, если со дня, когда потребитель узнал или должен был узнать о нарушении своего права, прошло не более трех лет. В случае пропуска указанного срока, финансовый уполномоченный вправе восстановить срок подачи обращения.

Для рассмотрения вопроса о восстановлении срока необходимо подать соответствующее заявление, в котором должны быть указаны причины пропуска указанного срока и к которому должны быть приложены документы, подтверждающие уважительность этих причин.

Дополнительные условия

В случаи, если у вас имеются какие-либо дополнительные вопросы о процессе рассмотрения обращения потребителей, не стесняйтесь обращаться к финансовому уполномоченному. Вы всегда можете получить консультацию и поддержку в своих действиях.

Финансовый уполномоченный не рассматривает обращения потребителей по вопросам, связанным с компенсацией морального вреда и возмещением убытков в виде упущенной выгоды, а также по некоторым иным вопросам, прямо указанным в статье 19 Закона № 123-ФЗ

Является ли новый порядок обязательным для потребителя?

Да, новый порядок досудебного урегулирования споров финансовым уполномоченным является обязательным для потребителя. Если ваши разногласия со страховой компанией подпадают под все перечисленные выше критерии, то за защитой своих прав вы должны обратиться именно к финансовому уполномоченному.

Впоследствии, если вы не согласитесь с решением финансового уполномоченного, вы можете обратиться в суд, представив документы, подтверждающие ваше обращение к финансовому уполномоченному.

Если же возникший спор со страховой компанией не соответствует хотя бы одному из указанных выше критериев, то обращаться к финансовому уполномоченному не нужно – для защиты своих прав вам необходимо обратиться в суд.

Проверьте, подлежит ли ваш спор с финансовой организацией рассмотрению финансовым уполномоченным, ответив на предложенные вопросы

В каком порядке необходимо направлять обращение финансовому уполномоченному?

До обращения к финансовому уполномоченному вам в обязательном порядке необходимо направить заявление о восстановлении нарушенного права (претензию) в оказавшую вам услугу страховую компанию.

Вы можете направить такое заявление о восстановлении нарушенного права (претензию) в письменной или электронной форме, в заявлении о восстановлении нарушенного права (претензии) следует изложить суть ваших требований.

Бланк заявления о восстановлении нарушенного права (претензии), направляемого потребителем в финансовую организацию

Обращаем ваше внимание, что под заявлением о восстановлении нарушенного права (претензией) в страховую компанию понимается не первоначальное заявление, поданное вами в рамках договорных отношений и не связанное с нарушением вашего права (например, заявление о страховом возмещении), а претензия, то есть письменное несогласие с принятым страховщиком решением по первоначальному заявлению и содержащее требование об устранении нарушений ваших прав на досудебном этапе урегулирования спора.

Нарушение права, являющееся основанием для направления заявления о восстановлении нарушенного права (претензии), имеет место только в том случае, когда страховая компания в установленный срок не исполнила (ненадлежаще исполнила) свое обязательство, исполнение по которому было вами востребовано путем направления первоначального заявления. С указанного момента вы вправе обратиться в финансовую организацию с заявлением о восстановлении нарушенного права (претензией).

В случае, если вы направили заявление о восстановлении нарушенного права (претензию) в электронной форме по стандартной форме, утвержденной Советом Службы финансового уполномоченного, и при этом со дня нарушения ваших прав прошло не более 180 дней, то такое заявление о восстановлении нарушенного права (претензия) должно быть рассмотрено страховой компанией в течение 15 рабочих дней. В остальных случаях срок рассмотрения вашего заявления о восстановлении нарушенного права (претензии) составит 30 календарных дней. Сроки исчисляются со дня, следующего за днем получения страховой компанией заявления о восстановлении нарушенного права (претензии).

Если вы не согласитесь с полученным ответом страховой компании или не получите его в указанный срок, переходите ко второму шагу.

Направьте обращение финансовому уполномоченному. Направление обращения не потребует от вас составления сложных юридических документов и уплаты каких-либо пошлин.

Для подачи обращения вам необходимо заполнить форму обращения в личном кабинете потребителя на сайте финансового уполномоченного. К обращению необходимо приложить отсканированные копии:

– договора со страховой компанией (страхового полиса), в связи с ненадлежащим исполнением обязательств по которому направляется обращение финансовому уполномоченному;

– заявления о восстановлении нарушенного права (претензии), направленного в страховую организацию на предыдущем шаге, и, при наличии, ее ответа (при отсутствии ответа приложите копию документа, подтверждающего факт направления заявления о восстановлении нарушенного права (претензии) в страховую организацию);

– иных документов по существу спора.

Видеоинструкция по подаче обращения через личный кабинет

Подать обращение финансовому уполномоченному можно также в электронной форме на портале Госуслуг (Единый портал государственных услуг Российской Федерации).

В письменной форме (на бумажном носителе), направить обращение можно по адресу Службы обеспечения деятельности финансового уполномоченного. В этом случае к обращению также необходимо приложить копии указанных выше документов.

После подачи обращения финансовому уполномоченному отслеживайте процесс его рассмотрения.

В течение 3-х рабочих дней со дня поступления вашего обращения в ваш адрес будет направлено уведомление о принятии его к рассмотрению или об отказе в принятии.

В случае принятия обращения к рассмотрению, поданного через личный кабинет на сайте финансового уполномоченного, вы можете следить за всеми этапами его рассмотрения в вашем личном кабинете на сайте финансового уполномоченного, а также получать уведомления на мобильный телефон или электронную почту. Если вы подали обращение финансовому уполномоченному на бумажном носителе, вы также можете зарегистрировать свой личный кабинет и следить за ходом рассмотрения вашего обращения в личном кабинете.

Финансовый уполномоченный рассматривает обращение заочно в течение 15 рабочих дней. В случае проведения независимой экспертизы рассмотрение обращения может быть приостановлено, но не более чем на 10 рабочих дней.

В ходе рассмотрения обращения финансовый уполномоченный может направить страховой компании предложение об урегулировании спора путем заключения соглашения с вами. Если вас удовлетворят условия соглашения и вы заключите его со страховой организацией, процедура рассмотрения вашего обращения завершится.

Получите решение финансового уполномоченного по вашему обращению.

Если страховая компания не урегулировала с вами спор путем заключения соглашения, то по результатам рассмотрения вашего обращения выносится решение о его полном или частичном удовлетворении или об отказе в удовлетворении.

Решение финансового уполномоченного будет направлено в ваш адрес в течение одного рабочего дня.

В течение одного рабочего дня решение также будет направлено в адрес страховой организации, которая должна исполнить его в срок, указанный в решении. Такой срок не может быть менее десяти рабочих и более тридцати календарных дней после дня вступления его в силу.

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после его подписания финансовым уполномоченным.

Что делать, если страховая компания не исполняет решение финансового уполномоченного?

Если страховая компания не исполнила решение в установленный срок, вы можете обратиться к финансовому уполномоченному за выдачей удостоверения, являющегося исполнительным документом. Для этого вам необходимо направить финансовому уполномоченному соответствующее заявление.

В этом случае финансовый уполномоченный выдаст вам удостоверение в бумажной форме для его предъявления в банк или иную кредитную организацию либо направит такое удостоверение напрямую в Федеральную службу судебных приставов в форме электронного документа, подписанного электронной подписью.

Кроме того, при неисполнении страховой организацией решения или соглашения в добровольном порядке вы можете взыскать с нее штраф в размере 50% суммы удовлетворенного требования. Для этого вам необходимо обратиться в суд.

Что делать, если потребитель не согласен с решением финансового уполномоченного?

В том случае, если вы не согласны с решением финансового уполномоченного, вам необходимо в течение 30 дней после дня вступления в силу решения обратиться в суд с иском к страховой организации. При этом вам не нужно оспаривать решение финансового уполномоченного.

При обращении в суд необходимо представить документы, подтверждающие соблюдение вами процедуры обращения к финансовому уполномоченному.

Копию вашего обращения в суд вы должны направить финансовому уполномоченному.

Отказ от компенсации по ОСАГО

Когда страховая компания может отказать. Страховщик может не платить в следующих случаях:

Этот перечень — исчерпывающий. По другим основаниям отказать в выплате нельзя.

Куда жаловаться в случае проблем со страховой компанией. Прежде чем обращаться в суд, нужно попытаться разрешить конфликт со страховщиком по ОСАГО через финансового уполномоченного. Иногда его называют финансовым омбудсменом.

На сайте финансового уполномоченного есть форма для подачи обращения, но не спешите писать ему напрямую. Если есть разногласия — направьте страховщику письменное заявление. Страховщик его рассмотрит и сам передаст уполномоченному.

Обращения потребителей финансовый уполномоченный рассматривает бесплатно.

Он может рассмотреть следующие вопросы:

По результатам рассмотрения финансовый уполномоченный принимает решение, и страховщик должен его обязательно исполнить. Но если страховщик или страхователь не согласны с решением — они могут оспорить его в суде.

Что делать, если страховая компания развалилась. В этом случае вы все равно получите страховые выплаты. Для этого нужно обратиться в РСА — Российский союз автостраховщиков. Он берет на себя ответственность по компенсационным выплатам пострадавшим в ДТП в счет возмещения жизни или здоровья в следующих случаях:

В этих случаях выплаты перечислят из специального резервного фонда, в который члены союза платят по 3% от собранных ими премий за оформление ОСАГО.

Обращаться за выплатой можно лично или по почте. Вот список адресов, по которым можно обратиться.

Автомобиль был некачественно отремонтирован по страховке ОСАГО

Если страховщик произвел восстановление поврежденного автотранспорта по ОСАГО и вы оказались недовольны результатом, это также может стать причиной для подачи претензии в страховую. Имейте в виду, что одного недовольства будет недостаточно. Факт некачественного ремонта потребуется подтвердить, для этого также необходимо нанять независимого эксперта. После получения обращения страховщик проведет совместный осмотр ТС. По его результатам будет решаться вопрос о дополнительной выплате.

Куда обращаться, если страховая компания выплатила мало денег по ОСАГО

Первый адресат — сам страховщик, у которого приобретен полис «автогражданки». Законодательство отводит страховым компаниям 20 дней с момента подачи заявления страхователем на выполнение экспертизы автомобиля. На основании ее результатов делается расчет суммы выплат. В случае занижения необходимо обратиться к страховщику с просьбой предоставить материалы экспертизы для ознакомления. Это поможет понять причину недооценки повреждений.

Правовым основанием для такого требования выступает п. 11 ст. 12 Закона № 40-ФЗ «Об ОСАГО». Дополнительно следует попросить копию акта о страховом случае.

Во время анализа документов обращаем внимание на следующие факторы:

Если возникли подозрения в том, что страховая мало выплатит по страховке ОСАГО, подавайте досудебную претензию, утверждающую о несогласии с начисленной суммой. Бланк документа можно найти на официальном сайте страховщика. После отправки заказным письмом или личной подачи в офисе рассмотрение претензии занимает не более 30 дней.

Альтернативный вариант — отправка на электронную почту. Компании рассматривают такие заявления о разногласиях в течение двух недель при условии соблюдения 180-дневного срока с момента выявления нарушенных прав. Некоторые страховщики принимают претензии с помощью формы для обратной связи в личном кабинете пользователя или на собственном сайте.

Как составить претензию

Претензия выступает основанием для урегулирования спора со страховой в досудебном порядке. В ней прописываются полное наименование компании, общие сведения о пострадавшем и контактные данные. Кратко излагаются обстоятельства дорожной аварии. Указываются сумма выплат, назначенная страховщиком после его экспертизы, и размер компенсации, определенный независимым экспертом. Прописывается формат получения заключения (лично или в электронном виде), ставится подпись с расшифровкой.

К документу прикладываются копии:

После принятия претензии потерпевшему должны выдать справку с отметкой о ее принятии.

Внимание! В случае появления разногласий подача досудебной претензии к страховщику обязательна.

Обращение к финансовому уполномоченному

Если пострадавшему мало выплатили по ОСАГО и страховая не удовлетворила претензию, нужно обращаться к финансовому уполномоченному. Согласно ст. 15 Закона № 123-ФЗ «Об уполномоченном по правам потребителей финуслуг», при получении недостаточной суммы по полису «автогражданки» потерпевший обязан это сделать. В противном случае будет невозможно подать исковое заявление в суд.

Финансовые омбудсмены наделены полномочиями разрешения споров потребителей со страховыми компаниями с 1 июня 2019 года. Они вправе назначить проведение независимой экспертизы в течение 10 рабочих дней. Если она подтвердит обоснованность возражений страхователя, компанию обяжут предоставить недостающие средства. Для этого необходимо получить исполнительный лист для передачи в банк либо судебным приставам. Такая процедура исключает подачу иска в судебную инстанцию.

При обращении к финансовому уполномоченному подается заявление с пакетом документов. Среди них фотографии повреждений, заключение независимой экспертизы, если она проведена самостоятельно. Передать документы можно лично, в электронном формате на официальном сайте омбудсмена или ценным письмом.

Внимание! Решение финансового уполномоченного приобретает юридическую силу через 10 дней.

В случае отказа в удовлетворении требований потребителю дается юридическое обоснование. И если страхователь по-прежнему уверен, что страховая мало выплатила по ОСАГО, единственная возможность добиться справедливости — обратиться в суд.

Судебное разбирательство

Обратиться в суд необходимо не позднее 30 дней с момента вступления в силу решения финансового уполномоченного. Срок продлевается только по объективным и уважительным причинам.

Стоит учитывать ряд особенностей судебного разбирательства по таким делам. Исковое заявление подается против страховой, которая, по мнению истца, мало заплатила по полису ОСАГО. Омбудсмен участвует в качестве третьей стороны, а не как ответчик. Перед подачей иска нужно направить его копии страховой компании и финансовому уполномоченному. Оспариванию среди прочего подлежит решение омбудсмена, чью экспертизу законодательство приравнивает к судебной.

К иску прикладывается пакет документов:

Суд рассматривает доводы истца и возражения ответчика, мнения третьих лиц, после чего выносит решение. При несогласии с постановлением финансового уполномоченного оно отменяется.

Если иск удовлетворен, на основании решения суда готовится исполнительный лист для направления в банк или судебным приставам. Вместе с недостающей суммой компенсации со страховщика взыскиваются неустойка и штраф в размере половины суммы присужденной по ОСАГО компенсации. Также возмещаются расходы на независимую экспертизу.

В случае частичного удовлетворения иска издержки перекладываются на страховую в рамках требований, признанных судом обоснованными.

И напоследок. Чтобы снизить риск занижения выплаты, при попадании в аварию нужно действовать по строгому плану. Сначала поставить знак аварийной остановки, вызвать сотрудников Госавтоинспекции или аварийного комиссара. Далее сфотографировать место аварии, поврежденный автомобиль. После составления протокола нужно внимательно с ним ознакомиться и в случае согласия подписать документ.

Правила оформления

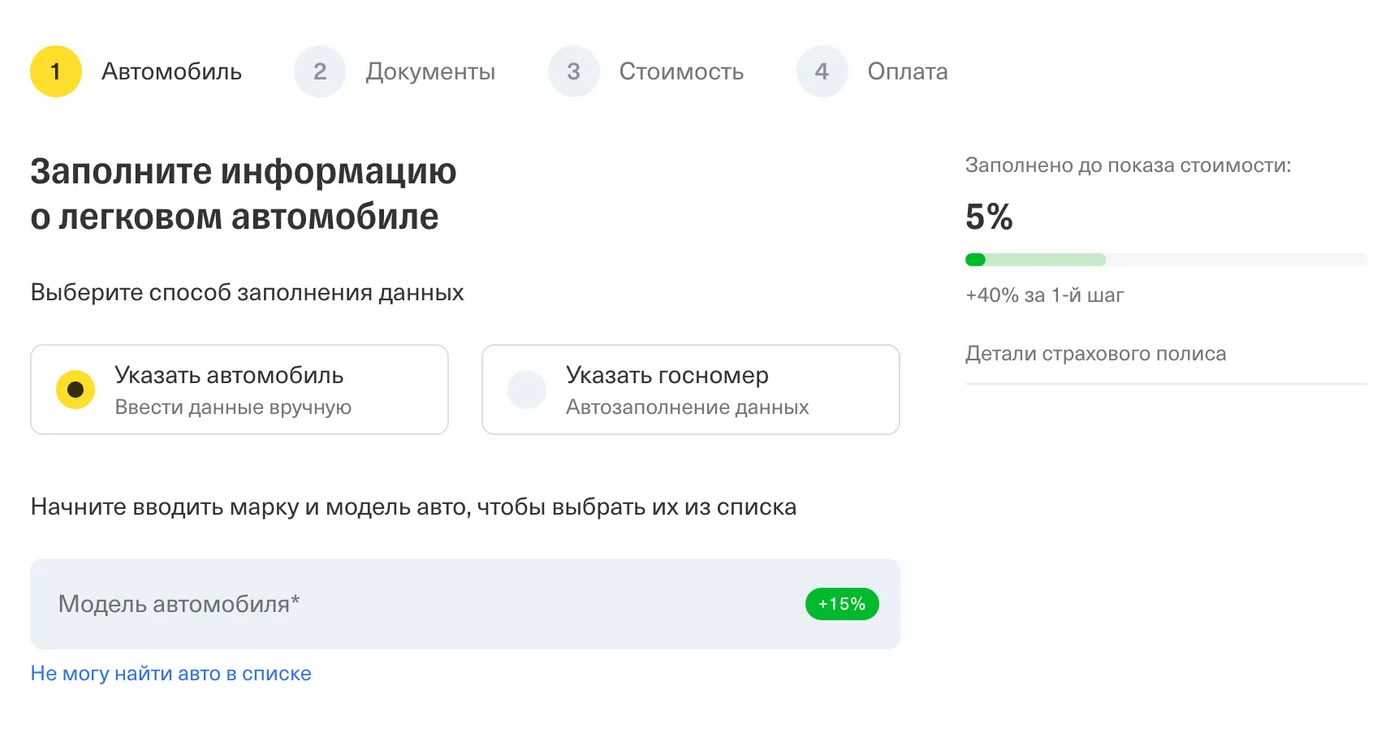

До 2017 года ОСАГО оформляли только на бумажных бланках. Нужно было идти в офис, стоять в очередях и тратить время.

Сейчас полис оформляют через интернет. имеет силу, как и полис на бланке строгой отчетности. Стоимость электронного полиса, как правило, ниже чем у бумажного: многие страховые компании берут надбавку за бумажный бланк — 500 ₽.

Вся разница — в процедуре. Можно заполнить форму на сайте или в мобильном приложении страховой компании и никуда не ходить.

Страховщик проверит правильность введенных данных, посчитает стоимость полиса и выставит счет. Оплатить его тоже можно без визита в офис с банковской карты. А после оплаты полис отправят на электронную почту.

До ноября 2019 года распечатку этого полиса нужно было возить с собой и предъявлять по требованию сотрудников ГИБДД. Теперь это не требуется: полис можно предъявить в электронном виде.

Так выглядит форма для заполнения заявки на сайте Тинькофф-страхования

Зачем нужна претензия в страховую компанию по ОСАГО?

Порой случается такое, что страховщик не полностью или некачественно исполняет свои обязанности при страховом случае по ОСАГО. В результате этого ущемляются права пострадавших. Нарушения могут быть разными. Чаще всего клиенты сталкиваются со следующими проблемами:

Чтобы защитить свои права, у клиента есть полное право обратиться в суд. Однако, перед этим обязательно необходимо попробовать решить все противоречия в досудебном порядке. Для этого требуется направить страховщику претензию, в которой важно подробно изложить причину недовольства и предоставить доказательства своих требований. Правильное название претензии в страховую – заявление о разногласиях.

Если отправка досудебной претензии ни к чему не приведет, то человеку придется обращаться к финомбудсмену, он может заставить страховую компанию исполнить ваши требования несмотря на несогласие последней. Но если и финансовый уполномоченный откажет, то разбираться в сложившейся ситуации уже придется судье. Далее мы более детально расскажем, когда клиентам необходимо составить заявление и выслать его в страховую компанию.

Как и когда оформлять ОСАГО

В какой срок необходимо застраховать купленный автомобиль. Закон устанавливает срок в 10 дней с момента покупки автомобиля, чтобы владелец мог оформить полис ОСАГО.

Пока 10 дней не истекли, на нем можно ездить без страхового полиса. За это не привлекут к административной ответственности. Но если автомобиль причинит кому-нибудь ущерб за эти 10 дней, владельцу придется возмещать его самостоятельно.

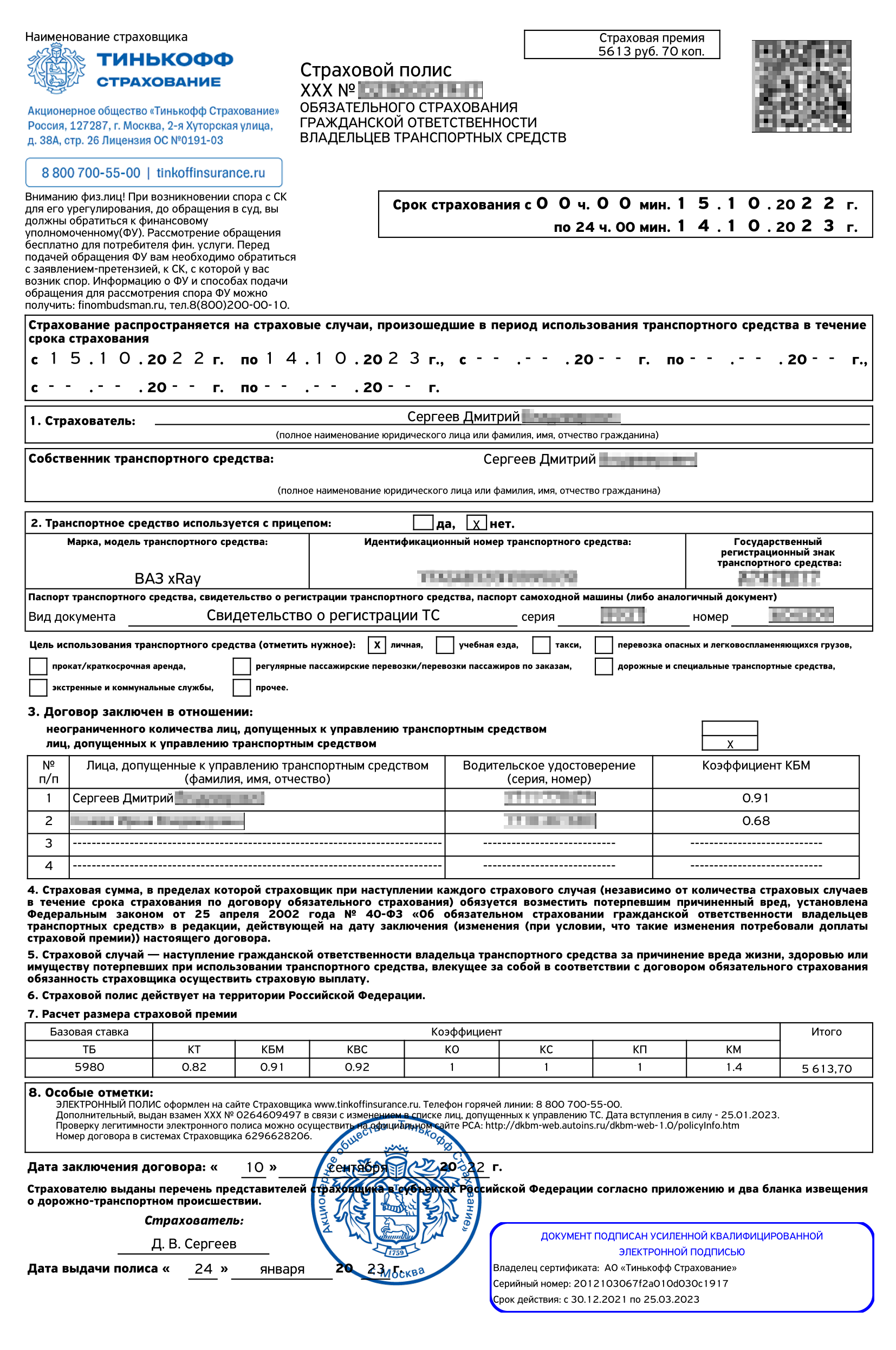

Период использования и срок страхования. В правом верхнем углу полиса ОСАГО есть графа «Срок страхования». Максимальный срок — год.

Период использования обозначен в следующей графе. В нем указаны месяцы в течение срока действия договора, когда автовладелец будет пользоваться автомобилем.

В страховом полисе всегда указан срок страхования и периоды, в которые возможна выплата по страховым случаям

Вот как это работает: если водитель планирует ездить весь год, период использования совпадает со сроком страхования.

Но бывает ситуация, когда водитель эксплуатирует машину летом, весной и осенью, а на зиму ставит на стоянку и на дорогу не выезжает. Или планирует уехать в середине года в отпуск на месяц. В этом случае он может сэкономить. При заключении договора ему нужно указать, в какие периоды он не планирует использовать автомобиль. Стоимость полиса в этом случае уменьшится.

Заключить договор по ОСАГО можно минимум на три месяца.

Порядок возмещения по ОСАГО

Куда обращаться за возмещением по ОСАГО. Нужно будет обратиться в свою страховую компанию. А в некоторых случаях можно обратиться и в компанию виновника — например, если пострадал пешеход или причинен вред дорожному имуществу. Там вас попросят написать заявление об убытке по форме компании. А еще снимут копии документов на автомобиль или попросят их электронные копии.

Что такое «прямое возмещение убытка» по ОСАГО. Это означает, что обращаться за возмещением ущерба надо в свою страховую компанию, если соблюдаются следующие условия:

Не нужно искать страховую компанию виновника и подавать туда документы.

Что относится к страховому случаю. Происшествие относится к страховому случаю, когда нанесен ущерб автомобилем, застрахованным по договору, и присутствуют как виновник, так и пострадавший. Это обязательное условие.

Сколько ущерба покрывает ОСАГО. Выплаты зависят от причиненного ущерба. Если в ДТП пострадали люди, выплаты могут быть до 500 000 ₽ каждому пострадавшему. В этом случае ДТП оформляют только через ГИБДД. А если люди не пострадали — сумма выплат по европротоколу 400 000 ₽ при фиксации данных о ДТП в электронном виде. Но это не значит, что каждый пострадавший автоматически получит 400 000 ₽: страховая компания оценит ущерб и выплата не превысит его размер. О том, как это происходит, мы рассказывали в статьях:

Как не купить фальшивый полис ОСАГО

Фальшивые полисы бывают бумажными и в электронными.

Раньше возле подразделений ГИБДД можно было встретить автомобили с логотипами известных страховых компаний. Водители оформляли там полисы, а потом выяснялось, что получить по ним возмещение невозможно.

Когда начались продажи электронных полисов, мошенники тоже начали продавать их в интернете. Они подделывали сайты, отправляли покупателю недействительный бланк на электронную почту, а деньги присваивали.

Многие водители узнают, что их полис недействителен, только после ДТП. В этом случае им приходится самостоятельно оплачивать ремонт, а иногда еще и платить штраф — за то, что не было полиса ОСАГО.

Чтобы этого избежать, нужно сделать следующее:

Если использовать заведомо поддельный полис ОСАГО и предъявить его сотрудникам ГИБДД, могут привлечь к уголовной ответственности за подделку или оборот документов. Санкция — ограничение свободы либо принудительные работы, либо лишение свободы на срок до года.

Если предъявить заведомо поддельный полис ОСАГО в страховую для получения страхового возмещения, могут привлечь к уголовной ответственности за мошенничество в сфере страхования. Санкция — от штрафа до 120 000 ₽ до ограничения свободы на срок до двух лет.

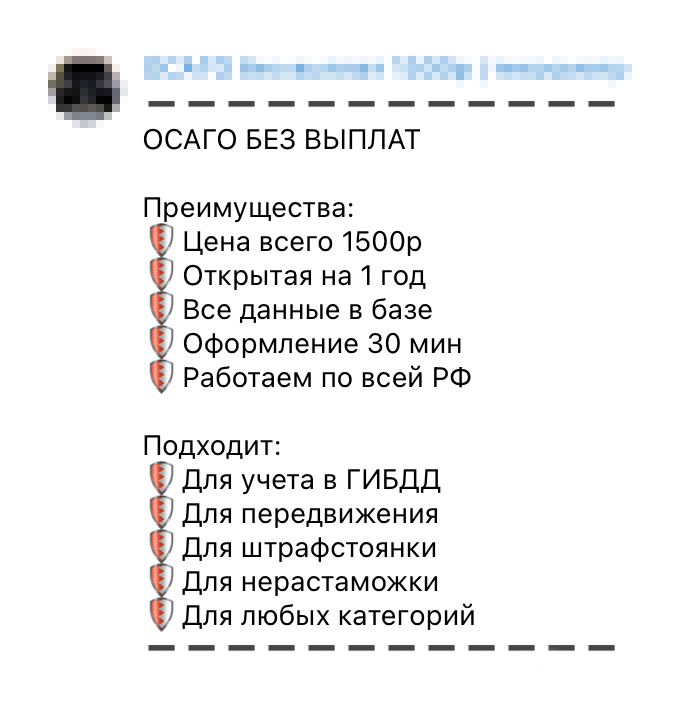

Пример объявления о продаже поддельных полисов. ОСАГО на любую машину стоит около 2000 ₽, предложения в «Телеграме» начинаются от 1500 ₽. Но по закону так не бывает. Продавцы честно пишут, что выплат по такому полису не будет

Вместе с тем закон защищает добросовестных водителей, которые случайно приобрели поддельный полис. Если выяснится, что страховщик потерял бланк, а потом его использовали, чтобы оформить поддельный полис, — отвечать придется не водителю, а страховщику.

Два автомобиля попали в ДТП. Страховая отказала в выплате — заявила, что не продавала человеку полис с таким номером. Пострадавший попытался взыскать ущерб через суд напрямую с виновника, но ничего не вышло. Суд решил, что раз у водителя был полис, значит, он был застрахован и страховая обязана возместить ущерб пострадавшему в ДТП.

Дело дошло до Верховного суда. Он постановил: то, что несанкционированно использовал бланки, не освобождает компанию от исполнения условий заключенного договора. К страховой не претензий, она подала заявление в полицию о хищении бланков. Заявления нет — значит, ущерб придется возмещать страховой компании. В результате дело направили на новое рассмотрение.

В России нет выбора, оформлять ОСАГО или нет: без действующего полиса запрещено выезжать на дороги общего пользования. Он обязательно должен быть у любого, кто управляет автомобилем.

Ответственность за вождение без ОСАГО. Наказание за вождение без полиса зависит от обстоятельств нарушения. Например, если договор страхования не заключали или его действие закончилось и не продлили, выпишут штраф 800 ₽. А если полис оформили только на одного водителя, а машиной управляет другой, — на 500 ₽.

Если водитель не пользуется автомобилем, а просто держит его в гараже или на стоянке, оформлять полис не обязательно. Еще можно не страховать выставочные экземпляры автомобилей и музейные экспонаты. То есть к ответственности привлекут, только если ездить на машине и не страховать ее.

Но штраф — не худшее, что может ожидать водителя. Если он окажется виновным в ДТП, ему придется и уплатить штраф, и возместить ущерб. Если откажется — пострадавший может взыскать ущерб через суд. И суд будет на его стороне.

ОСАГО, если есть каско. Полис ОСАГО нужен всегда. А вот каско — дело добровольное. Они никак не связаны. Полис каско может застраховать все риски, за исключением одного — гражданской ответственности, то есть риска причинения вреда на автомобиле имуществу или здоровью других людей. Для этого нужен полис ОСАГО.

Чем отличается ОСАГО от каско. Полис ОСАГО не страхует ни вас самого, ни ваш автомобиль. Он работает только в случае, если вы виноваты в ДТП и пострадали другие люди или их имущество. Тогда вам платить за ущерб из своего кармана не придется — его возместит страховая компания.

Разница между ОСАГО и каско

По закону условия страхования по ОСАГО устанавливает Банк России.

Основные условия обязательного страхования такие:

Что делать, если страховщик отказался

СК не всегда согласны удовлетворить требования клиента. В организации могут выразить несогласие с предоставленными доказательствами или иногда даже проигнорировать запрос. Что же тогда делать потерпевшему?

Пусть ситуация и неприятная, но выход все еще есть. Для начала вам необходимо обратиться к финомбудсмену. Именно он занимается решением подобных вопросов, если страховщик отказался добровольно выполнить ваши требования. Писать обращение в эту организацию тоже можно как онлайн, так и по почте. К нему необходимо приложить:

Суммарно на отправку обращения отводится 3 года. Отсчёт начинается с того момента, когда были нарушены права пострадавшего. При этом финансовый уполномоченный должен ответить на ваш запрос в течение 15 суток. Этот срок может вырасти для проведения дополнительной экспертизы.

Если и финуполномоченный ответил отрицательно, но вы все равно намерены добиться справедливости, можно обращаться в суд. На это у вас есть 30 суток со дня, когда финомбудсмен отказал вам в помощи. Причем для большей надежности разрешается пожаловаться на СК в Центробанк РФ. Регулятор применяет разные санкции по отношению к финансовым организациям из-за ущемления прав клиентов.

Статья была полезной?

Спасибо за ваш отзыв!

Страховщик занизил выплату по ОСАГО

Нередко пострадавшие в аварии сталкиваются с тем, что выплаченной компенсации оказывается мало из-за неправильно рассчитанного размера убытков. Чтобы решить эту проблему, потерпевшему необходимо за свой счет нанять независимого эксперта. Он проведет осмотр ТС, проанализирует появившиеся царапины и вмятины, и по итогу назовет точный размер ущерба.

Если страховая компания все же покрыла убытки, однако по результатам работы нанятого эксперта размер ущерба оказался выше, вы также можете приступить к составлению претензии. Для подтверждения необходимо приложить заключение, составленное специалистом.

Как получить деньги по ОСАГО

Страховые компании имеют право направлять потерпевших в ДТП на ремонт вместо выплаты деньгами. Если автомобилю менее двух лет, страховая компания обязана отправить ее только к официальному дилеру.

В каких случаях выплачивают деньги. Вот когда положена денежная выплата:

Максимальная сумма страховой выплаты составляет:

Эти суммы не зависят от числа страховых случаев в течение срока действия договора обязательного страхования.