- Не рекомендуется устанавливать размер заработной платы в иностранной валюте

- Оплата валютного договора в рублях в программе БП 3.0

- Переоценка валютного остатка при регламентных операциях

- Осмотр ОСВ по 62 счету

- Материалы по теме

- Корреспонденция счетов

- Курсы валют

- Внешнеторговый договор

- Налог на доходы иностранных организаций в Республике Беларусь

- Регистрация валютных договоров и налогообложение

- Налог на доходы иностранных организаций

- Налогообложение валютных операций

- Налоговый период и международные договоры

- Двойное налогообложение

- Применение соглашения об избежании двойного налогообложения

- Приобретение услуг у резидента России

- Консультационные услуги

- Налоговая база по услугам

- Обзор документа

- Импортный контракт. Образец

- Инвойс и импортный контракт

- Паспорт сделки

- Заключение сделки без контракта

- Документы для банка

- Указание цены договора в иностранной валюте

- Нормативные акты

- Акт выполненных работ

- Счет-фактура

- Оплата произведена в иностранной валюте, а счет-фактура выставлен в рублях

- Вопрос

- Ответ

- Обоснование

Не рекомендуется устанавливать размер заработной платы в иностранной валюте

Узнайте последние изменения в законодательстве о труде и управлении персоналом, пройдя курсы повышения квалификации и получите официальный диплом.

Министерство труда России считает, что установление размера заработной платы в условных единицах, зависящих от курса иностранной валюты, противоречит законодательству Российской Федерации. Это следует из статей 129 и 135 Трудового кодекса РФ.

Ведение заработной платы в долларовом эквиваленте и последующий пересчет в рубли может привести к сложностям в расчетах из-за ежедневных изменений курса валюты.

Ранее специалисты Роструда высказывали аналогичное мнение (см. письма от 20 ноября 2015 г., от 24 июня 2009 г., от 11 марта 2009 г., от 31 октября 2008 г., от 28 июля 2008 г.).

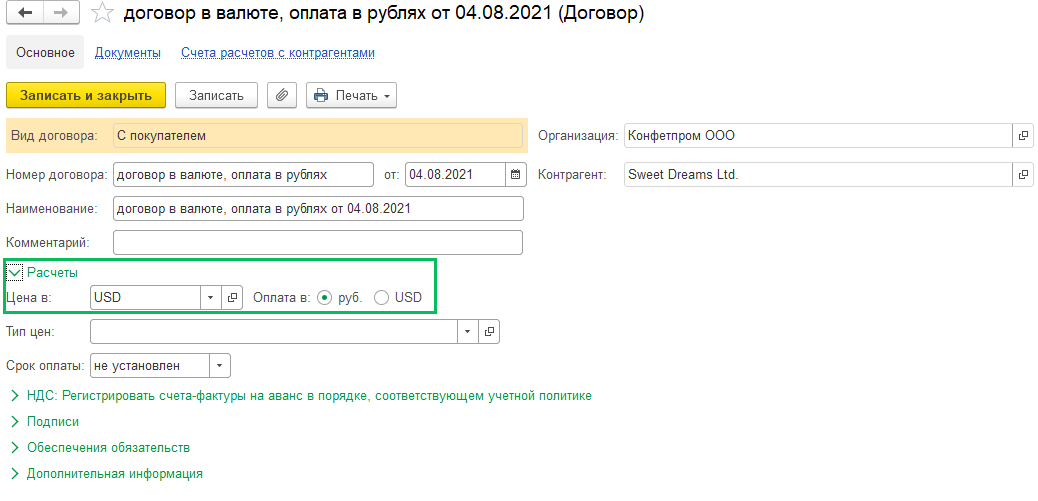

Оплата валютного договора в рублях в программе БП 3.0

Для работы с валютой убедитесь, что нужная валюта есть в справочнике Валюты. Инструкции по созданию валюты представлены на нашем сайте.

Добавьте информацию о валютном счете вашей организации, иначе программа не позволит создать документы с использованием счета 52 Валютные счета. Инструкции по этому действию также доступны на нашем сайте.

Инструкция рассматривает ситуацию, когда ваша организация — продавец, но информация также актуальна для случаев, когда вы производите оплату поставщикам.

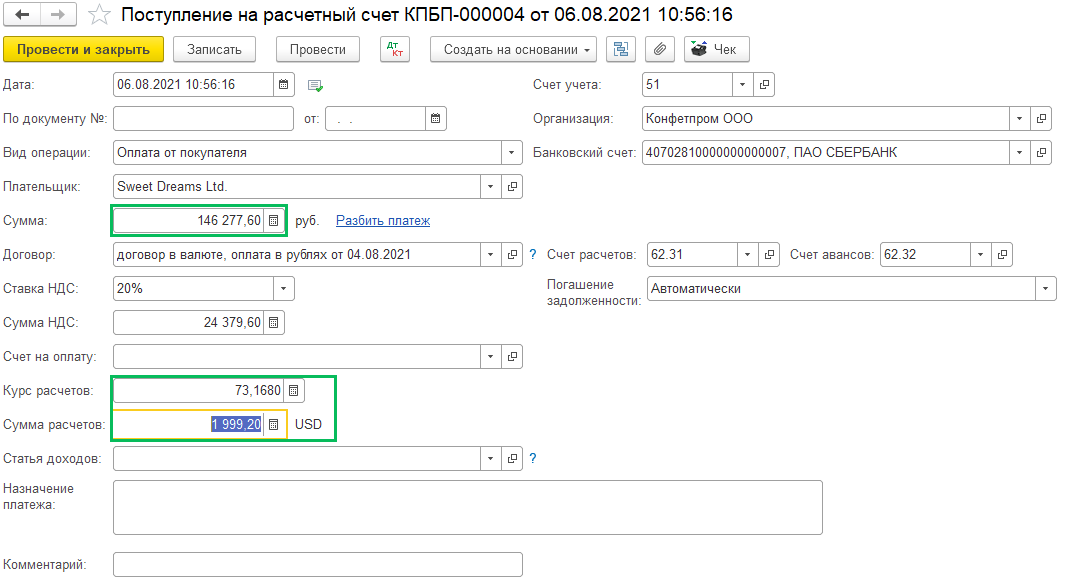

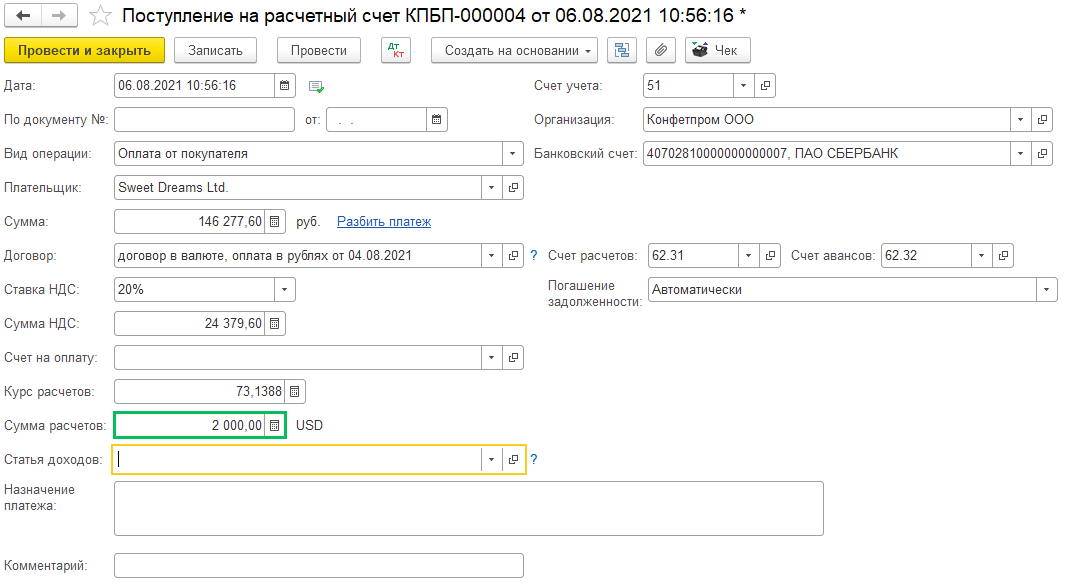

При использовании валютного договора с расчетами в валюте, а оплатой в рублях, обратите внимание на сумму в валюте в документе Поступление на расчетный счет и при необходимости измените ее вручную.

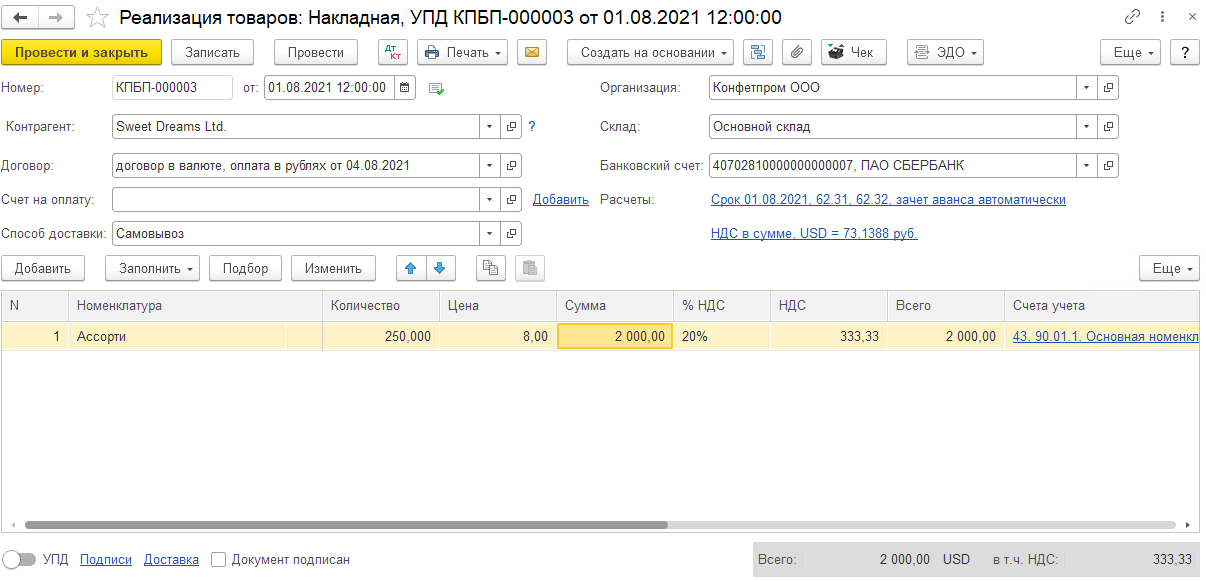

Например, ваша организация отгрузила товары покупателю с ценой в 2000 долларов:

Произошла отгрузка товаров на сумму 2000 USD:

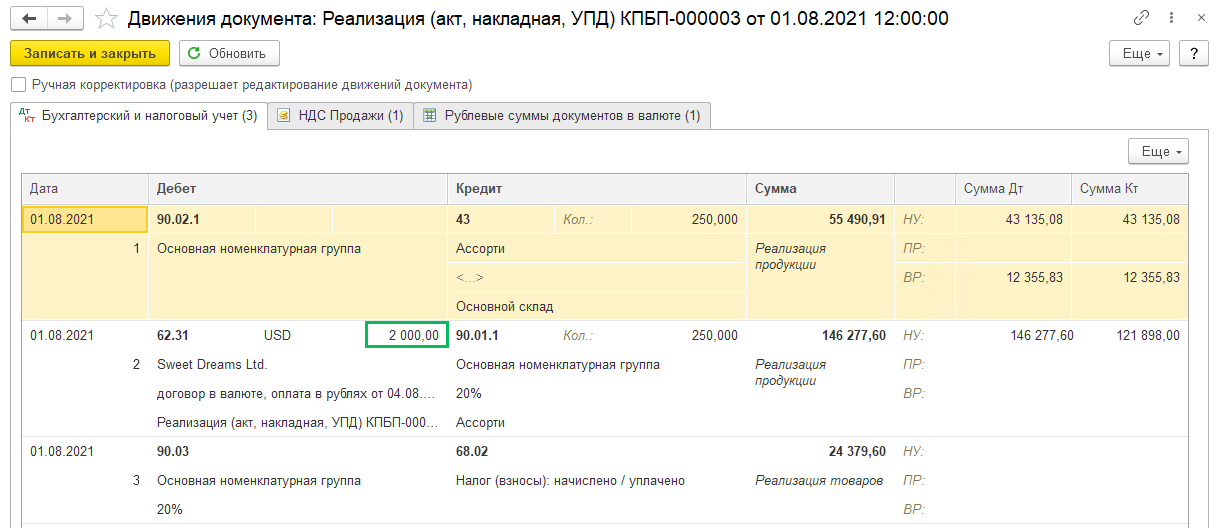

Проводки по документу:

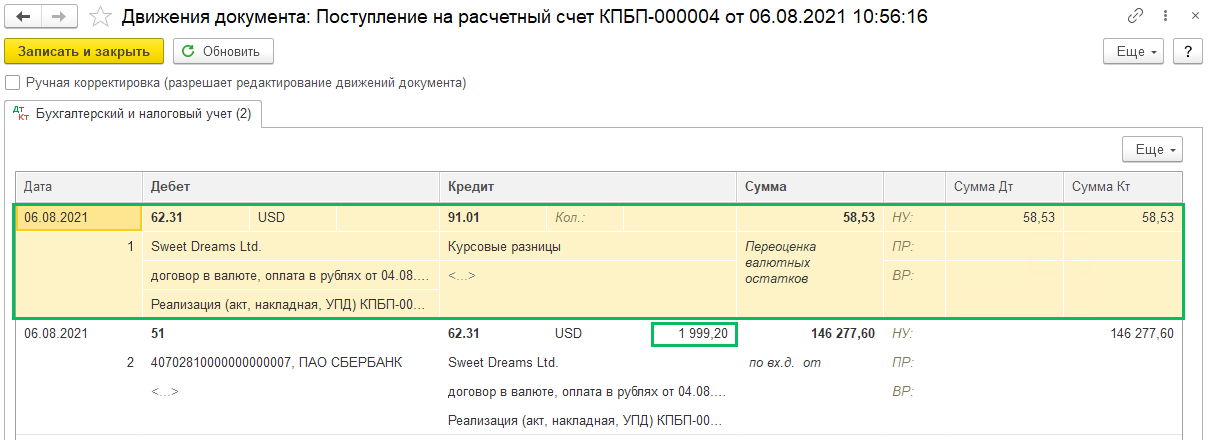

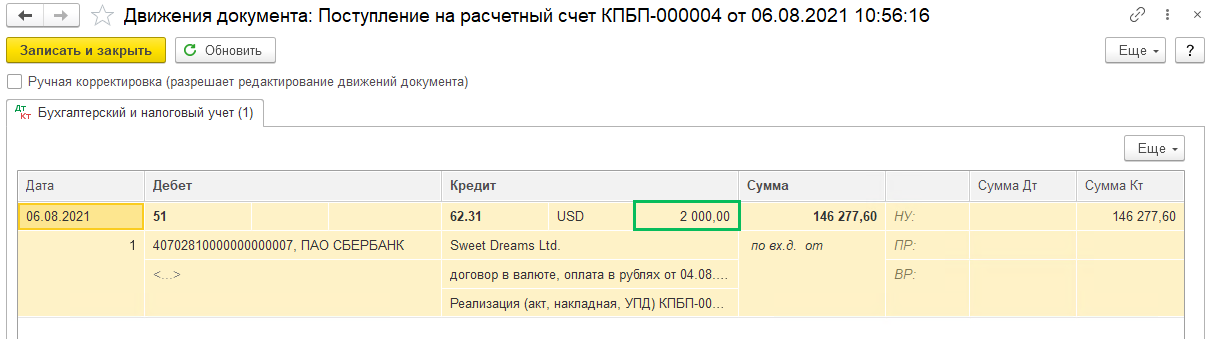

Внесена оплата от покупателя с документом Поступление на расчетный счет. Сумма оплаты указана в рублях (согласно договору), курс берется на день формирования документа оплаты. Из-за разницы в валютной сумме в документе и оплате остается конечное сальдо на счете 62.31 в размере 58,53 рубля (0,80 доллара):

Переоценка валютного остатка при регламентных операциях

Из-за этого будет происходить переоценка валютного остатка при выполнении регламентных операций. В данном случае имеет смысл руками поменять в документе Поступление на расчетный счет сумму в валюте. При этом поменяется курс валюты в документе, но за счет этого действия вы сможете избежать зависания валютных остатков на счетах расчетов с контрагентами.

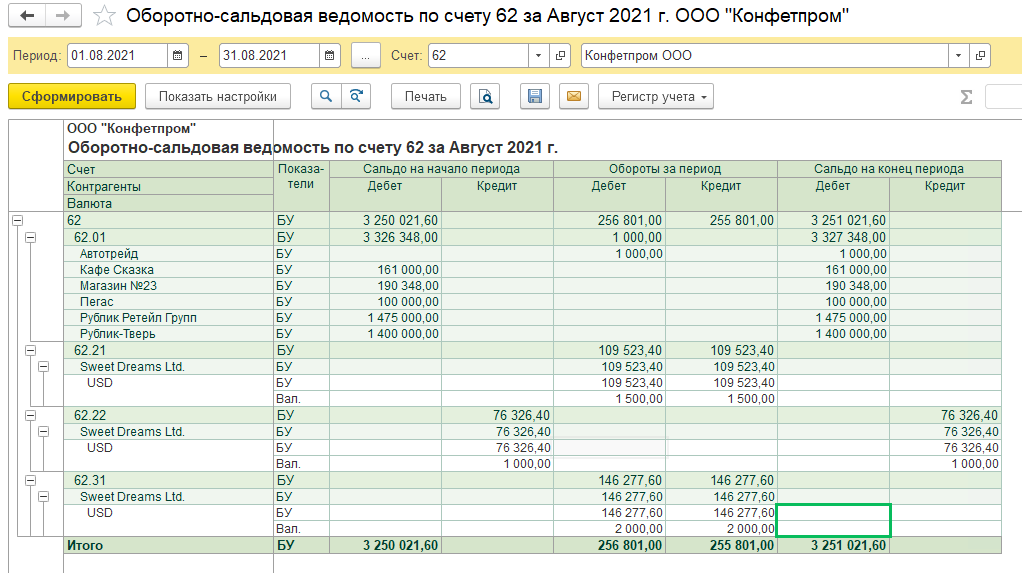

Осмотр ОСВ по 62 счету

Смотрим ОСВ по 62 счету, обороты по Дебету счета 62.31 равны оборотам по Кредиту, сальдо конечного счет не имеет:

Материалы по теме

Корреспонденция счетов

Как в учете организации отразить приобретение консультационных услуг при расчетах в валюте, отличной от валюты договора, на условиях предоплаты?

Организация (заказчик) заключила договор с резидентом Российской Федерации (исполнителем) на оказание консультационных услуг, связанных с предпринимательской деятельностью организации. Стоимость услуг установлена договором в долларах США и составляет 3000 долл. США.

В соответствии с договором организация перечислила 100-процентную предоплату за услуги в российских рублях по курсу Центробанка Российской Федерации на дату платежа.

В том же месяце услуги были оказаны, стороны подписали акт о выполненных работах (оказанных услугах) в долларах США.

Организация уплатила в бюджет НДС и налог на доходы, действуя в качестве плательщика налога и налогового агента соответственно. Резидент Российской Федерации не представил официальное подтверждение факта постоянного местонахождения в Российской Федерации.

В соответствии с учетной политикой организации отчетным периодом по НДС признается календарный квартал.

Курсы валют

Курс Нацбанка на дату перечисления предоплаты:

1 долл. США — 2,8018 бел. руб.;

100 росс. руб. — 3,7483 бел. руб.Курс Центробанка Российской Федерации за 1 долл. США на дату перечисления предоплаты — 74,8932 росс. руб.

Внешнеторговый договор

Договор, предусматривающий оказание нерезидентом услуг резиденту на возмездной основе, является внешнеторговым импортным договором. Стороны обязаны предусмотреть во внешнеторговом договоре сумму денежных обязательств сторон по договору и условия расчета.

Налог на доходы иностранных организаций в Республике Беларусь

В рассматриваемой ситуации договором установлен порядок пересчета валюты договора в валюту платежа. Пересчет выполняется на дату перечисления предоплаты по курсу, установленному Центробанком Российской Федерации.

Регистрация валютных договоров и налогообложение

Резиденты обязаны регистрировать валютные договоры и представлять документы и иную информацию об исполнении обязательств по зарегистрированным валютным договорам в порядке, установленном Нацбанком, если на дату заключения сумма денежных обязательств по договору равняется сумме, эквивалентной 4000 БВ, или превышает ее.

В данной ситуации сумма валютного договора менее 4000 базовых величин, регистрировать договор не нужно.

Налог на доходы иностранных организаций

Плательщиком налога на доходы является иностранная организация, не осуществляющая деятельность в Республике Беларусь через постоянное представительство, но извлекающая доходы из ее источников.

Доходы от оказания консультационных услуг признаются объектом обложения налогом на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство.

Налоговой базой является общая сумма доходов от услуг, причитающихся иностранной организации.

Налогообложение валютных операций

В рассматриваемой ситуации валютой договора является доллар США, валютой расчета — российский рубль. Определение налоговой базы для исчисления налога на доходы производится исходя из валюты договора.

Для данного вида дохода установлена ставка налога в размере 15%.

Налоговые обязательства исполняет налоговый агент — белорусская организация, которой оказывает услуги иностранная организация за вознаграждение.

Налоговый период и международные договоры

Налоговым периодом налога на доходы признается квартал, на который приходится дата возникновения обязательства по уплате налога на доходы.

Если нормами международных договоров Республики Беларусь установлены иные нормы, чем предусмотрены налоговым кодексом, применяются нормы международного договора.

Двойное налогообложение

Доходы от консультационных услуг российской организации облагаются налогом лишь в Российской Федерации, если аргументировано, что данная организация не осуществляет предпринимательскую деятельность в Республике Беларусь через постоянное представительство.

Применение соглашения об избежании двойного налогообложения

Для целей применения Соглашения об избежании двойного налогообложения исполнитель — резидент Российской Федерации представляет в установленном порядке подтверждение того, что он имеет постоянное местонахождение в России. В данном случае представление подтверждения в налоговый орган по месту постановки на учет налогового агента является основанием для неудержания налога на доходы. При непредставлении в налоговый орган подтверждения налог на доходы удерживается и перечисляется в бюджет в установленном порядке.

Так как исполнитель не представил официальное подтверждение факта постоянного местонахождения в Российской Федерации, организации, действующей в качестве налогового агента, следует удержать налог на доходы и перечислить его в бюджет не позднее 22-го числа месяца, следующего за истекшим налоговым периодом (кварталом). Также организация должна представить в налоговую инспекцию налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом), на который приходится дата возникновения обязательств по уплате налога на доходы.

Приобретение услуг у резидента России

При приобретении у резидента Российской Федерации, не осуществляющего деятельность в Республике Беларусь через постоянное представительство и не состоящего на учете в налоговых органах Республики Беларусь, работ, услуг на территории Республики Беларусь обязанность по исчислению и уплате в бюджет НДС возлагается на белорусскую организацию, приобретающую такие услуги.

Консультационные услуги

Услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом являются консультационными услугами.

Место реализации консультационных услуг по сделкам с резидентом государств — членов ЕАЭС определяется по месту деятельности (нахождения) их покупателя. То есть если приобретатель этих услуг осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения является Республика Беларусь, то местом реализации консультационных услуг признается Республика Беларусь.

Таким образом, для целей исчисления НДС местом реализации консультационных услуг будет признаваться территория Республики Беларусь и соответственно у покупателя (приобретателя) таких услуг возникает необходимость исчисления и уплаты НДС в бюджет Республики Беларусь.

Налоговая база по услугам

Налоговая база по услугам, приобретенным у иностранных организаций, определяется отдельно по каждой операции как стоимость этих услуг.

Моментом фактической реализации услуг на территории Республики Беларусь иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, признается:

день оплаты, включая авансовый платеж;

день иного прекращения обязательств заказчиками этих услуг (ч. 1 п. 29 ст. 121 НК).

В рассматриваемой ситуации при перечислении предоплаты исполнителю организации необходимо исчислить НДС.

Удержание сумм налогов заказчиком (налога на доходы), признаваемым налоговым агентом в Беларуси, не является прекращением обязательств перед иностранной организацией, не состоящей на учете в налоговых органах Беларуси (ч. 3 п. 29 ст. 121 НК).

Стоимость консультационных услуг определена в долларах США, но их оплата в соответствии с договором осуществляется в российских рублях эквивалентно сумме в долларах США по курсу Центробанка Российской Федерации на дату платежа. Налоговая база НДС определяется путем пересчета суммы в российских рублях в белорусские рубли по курсу Нацбанка на дату перечисления предоплаты.

Исчисление НДС производится от стоимости услуг по ставке 20% (подп. 3.1 п. 3 ст. 122 НК).

НДС при этом исчисляется «сверху» по формуле: НБ х 20 / 100, где НБ — налоговая база (п. 1 ст. 120, ч. 1 п. 2 ст. 128 НК).

Также организация обязана составить и направить на Портал ЭСЧФ без выставления получателю по каждой операции по приобретению услуг не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации услуг. Указанный оборот отражается в строке 13 раздела I части I налоговой декларации (расчета) по НДС (п. 4, подп. 9.1 п. 9 ст. 131 НК, абз. 2 ч. 2 п. 5, п. 40 Инструкции N 15, подп. 15.9 Инструкции N 2).

Сумму НДС, уплаченную в бюджет при приобретении услуг на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь, организация может принять к вычету в отчетном периоде, следующем за периодом исчисления НДС. При этом нужно соблюдать порядок, установленный для вычета сумм НДС, предъявленных при приобретении товаров (работ, услуг), имущественных прав. Основанием для вычета в таком случае являются налоговые декларации (расчеты) по НДС и ЭСЧФ, направленные организацией на Портал (подп. 1.3 п. 1, абз. 3 ч. 1 п. 3, ч. 1 п. 4, подп. 5.2 п. 5 ст. 132, абз. 3 п. 11 ст. 133 НК).

Налоговая декларация (расчет) по НДС представляется организацией в налоговые органы не позднее 20-го числа месяца, следующего за истекшим отчетным периодом (в нашем случае — кварталом) (п. 1 ст. 136 НК).

Суммы НДС, исчисленные плательщиком при приобретении услуг у иностранных организаций, признаются уплаченными в бюджет 22-го числа месяца представления налоговой декларации (расчета) по НДС за тот отчетный период, за который в соответствии со ст. 114 НК исчислены суммы НДС по таким услугам (п. 9 ст. 132, п. 2 ст. 136 НК).

Если стоимость услуг в договоре установлена в иностранной валюте, то сумма НДС подлежит вычету исходя из суммы НДС в белорусских рублях, указанной в ЭСЧФ и пересчитанной по курсу Нацбанка на день оплаты, авансового платежа или иного прекращения обязательств (абз. 2 п. 11 ст. 133 НК).

Перечисление предварительной оплаты (аванса) в валюте отражается в учете организации по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 52 «Валютные счета». При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (ч. 2 п. 41, ч. 4 п. 47 Инструкции N 50).

Учетная оценка активов и обязательств производится в белорусских рублях (п. 1 ст. 12 Закона N 57-З).

При перечислении исполнителю предоплаты (аванса) в иностранной валюте образуется дебиторская задолженность, которая относится к немонетарным активам. Предоплата (аванс) подлежит пересчету только на дату (даты) ее перечисления и в дальнейшем при изменении курса валюты не пересчитывается, курсовые разницы не возникают (ч. 1 п. 3 ст. 12 Закона N 57-З, абз. 3 ч. 1 п. 2, абз. 3 ч. 1 п. 3 НСБУ N 61).

В отношении оценки выручки по договорам, в которых сумма обязательств выражена в иностранной валюте эквивалентно сумме в иной иностранной валюте, пересчет осуществляется по курсу Нацбанка к валюте договора вне зависимости от валюты платежа (ч. 5 письма N 2-2-10/01209/15-1-6/525). По мнению автора, при приобретении услуг должен применяться такой же подход.

В рассматриваемой ситуации на дату перечисления предоплаты сумма предоплаты, выраженная в долларах США, переводится в российские рубли по курсу Центробанка Российской Федерации. Сумма предоплаты в российских рублях пересчитывается в белорусские рубли по курсу Нацбанка на день предоплаты. По мере подписания акта стоимость услуг, выраженная в соответствии с договором в долларах США, пересчитывается в белорусские рубли по курсу Нацбанка на день перечисления предоплаты.

При расчетах в валюте платежа, отличной от валюты договора (перечислении предоплаты в российских рублях и приобретении услуг в долларах США), по мере зачета аванса в оплату услуг возникают так называемые суммовые разницы. По мере подписания сторонами акта о выполненных работах (оказанных услугах) такие разницы включаются в состав доходов (расходов) по финансовой деятельности и учитываются на счете 91 «Прочие доходы и расходы» (абз. 7 п. 15 Инструкции N 102, ч. 6 письма N 2-2-10/01209/15-1-6/525, ч. 1, 3, 9 п. 71 Инструкции N 50).

В зависимости от видов осуществляемой организацией предпринимательской деятельности консультационные услуги могут включаться:

в себестоимость реализованной продукции, товаров, работ, услуг в качестве прямых затрат с отражение по дебету счета 20 «Основное производство»;

в себестоимость реализованной продукции, товаров, работ, услуг в качестве общепроизводственных и управленческих (общехозяйственных) расходов с отражением по дебету счета 25 «Общепроизводственные затраты» и дебету счета 26 «Общехозяйственные затраты» (44 «Расходы на реализацию») соответственно;

в расходы на реализацию с отражением по дебету счета 44 «Расходы на реализацию» (абз. 1 — 3 ч. 1 п. 9, абз. 1 — 3 п. 10, п. 12 Инструкции N 102, п. 23, 27, 28, 35 Инструкции N 50).

Консультационные услуги отражаются в составе расходов того отчетного периода, в котором они произведены, так как эти расходы проблематично соотнести с доходами определенного отчетного периода (ч. 2 п. 32 Инструкции N 102).

В бухгалтерском учете удержание налога на доходы отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-5 «Расчеты по прочим платежам в бюджет») (ч. 1 п. 47, ч. 7 п. 53 Инструкции N 50).

Начисление НДС отражается по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 68 «Расчеты по налогам и сборам» (полагаем, следует использовать субсчет 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг») (абз. 5 п. 2 Инструкции N 41).

Перечисленные в бюджет платежи отражаются по дебету соответствующих субсчетов счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета» (ч. 10 п. 53 Инструкции N 50).

Суммы НДС, подлежащие вычету в соответствии с законодательством, отражаются по дебету субсчета 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг» и кредиту счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» (ч. 3 п. 21 Инструкции N 50, п. 4 Инструкции N 41).

Налог на прибыль

Расходы на консультационные услуги, связанные с предпринимательской деятельностью организации, учитываются при налогообложении прибыли в составе затрат и отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (ч. 1, абз. 2 ч. 2 п. 1, ч. 1 п. 3 ст. 169, п. 1 ст. 170 НК).

Так называемые суммовые разницы учитываются при налогообложении прибыли во внереализационных доходах (расходах) на дату подписания акта о выполненных работах (оказанных услугах) (подп. 3.21 п. 3 ст. 174, подп. 3.27 п. 3 ст. 175 НК).

Таблица бухгалтерских записей

Для отражения корреспонденции счетов открыты следующие субсчета:

к счету 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» — субсчет 18-6 «Налог на добавленную стоимость, исчисленный при приобретении объектов на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь»;

счету 68 «Расчеты по налогам и сборам» — субсчет 68-6 «Налог на добавленную стоимость, подлежащий уплате в бюджет по приобретенным объектам на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь».

К субсчету 68-5 «Расчеты по прочим платежам в бюджет» открыт субсчет второго порядка 68-5-1 «Расчеты по налогу на доходы».

Бухгалтерские записи в отчетном месяце

Перечислена предоплата за консультационные услуги ((3000 долл. США — 3000 долл. США x 15%) x 74,8932);(190977,66 росс. руб. x 3,7483 / 100) 60 52 7158,42 Платежное поручение, выписка банка по валютному счету,

Начислен (удержан) налог на доходы (3000 долл. США x 2,8018 x 15%) 60 68-5-1 1260,81 Бухгалтерская справка-расчет

Начислен НДС по консультационным услугам (3000 долл. США x 74,8932);(224679,60 росс. руб. x 3,7483 / 100 x 20%) 18-6 68-6 1684,33 Бухгалтерская справка-расчет

Бухгалтерские записи не позднее 22-го числа месяца, следующего за истекшим отчетным периодом (в части НДС в нашем случае — кварталом)

Перечислен налог на доходы 68-5-1 51 1260,81 Платежное поручение, выписка банка по расчетному счету

Перечислен НДС, исчисленный по приобретенным консультационным услугам (без учета других операций) 68-6 51 1684,33 Платежное поручение, выписка банка по расчетному счету

Предъявлена к вычету сумма НДС, исчисленная по приобретенным консультационным услугам 68-2 18-6 1684,33 Платежное поручение,

Продукты и услуги Документы ленты ПРАЙМ Письмо Департамента налоговой политики Минфина России от 9 ноября 2023 г. N 03-07-08/106701 Об определении налоговой базы по НДС в случае, если стоимость товара определена в иностранной валюте, а оплата производится с отсрочкой в рублях по зафиксированному в договоре курсу иностранной валюты

Вопрос: Просим дать письменный ответ по вопросу применения законодательства о налогах и сборах в отношении порядка определения налоговой базы по налогу на добавленную стоимость.

ООО заключило договор поставки товаров, согласно которому стоимость договора определена в иностранной валюте, а оплата производится с отсрочкой в рублях по зафиксированному в абсолютных величинах в договоре курсу иностранной валюты к российскому рублю. Из текста договора следует, что НДС должен быть начислен в соответствии с законодательством РФ.

В соответствии с п. 4 ст. 153 НК РФ если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется.

Однако п. 2 ст. 153 НК РФ предписывает при определении налоговой базы по НДС учитывать доходы в том размере, в каком их можно оценить.

Общество полагает, что положения договора, регламентирующие порядок определения денежного обязательства по оплате за поставленные товары, не свидетельствует о факте фиксации рублевой оценки стоимости договора, выраженной в иностранной валюте.

Просим дать разъяснения, как в данном случае определяется налоговая база для исчисления НДС. Верно ли, что в соответствии с п. 4 ст. 153 НК РФ показатели счета-фактуры должны быть рассчитаны исходя из курса Банка России на дату отгрузки товара?

Ответ: В связи с письмом по вопросу применения положений пункта 4 статьи 153 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы по налогу на добавленную стоимость в случае, если стоимость товара определена в иностранной валюте, а оплата производится с отсрочкой в рублях по зафиксированному в договоре курсу иностранной валюты Департамент налоговой политики сообщает следующее.

Пунктом 4 статьи 153 Кодекса предусмотрено, что если при реализации товаров (работ, услуг) по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка Российской Федерации (далее — Банк России) на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 Кодекса или в составе внереализационных расходов в соответствии со статьей 265 Кодекса.

В связи с этим в случае, если в договоре на реализацию товара предусмотрено обязательство об оплате этого товара в рублях в сумме, эквивалентной определенной сумме в иностранной валюте и при этом установлен фиксированный курс, по которому определенная договором сумма иностранной валюты пересчитывается в рубли, то есть на дату отгрузки товара его стоимость в рублях определена, положения пункта 4 статьи 153 Кодекса не применяются.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента В.А. Прокаев

Обзор документа

Если при реализации товаров, которые должны оплачиваться в рублях в сумме, эквивалентной определенной сумме в инвалюте, или условных денежных единицах, моментом определения базы по НДС является день отгрузки (передачи) товаров, то инвалюта или условные денежные единицы пересчитываются в рубли по курсу Банка России на дату отгрузки (передачи) товаров. При последующей оплате товаров база не корректируется. Разницы в сумме налога, возникающие у продавца при последующей оплате товаров, учитываются в составе внереализационных доходов или расходов.

Минфин указал, что данные нормы не применяются если в договоре на реализацию товара предусмотрено обязательство о его оплате в рублях в сумме, эквивалентной определенной сумме в инвалюте, и при этом установлен фиксированный курс, по которому сумма инвалюты пересчитывается в рубли, т. е. на дату отгрузки товара его стоимость в рублях определена.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Импортный контракт. Образец

Импортный контракт – это договор между поставщиком и импортером товара. Любая импортная закупка начинается с подписания договора между этими двумя сторонами. Договор регулирует отношения по внешнеторговой сделке и отражает ее основные элементы.

Основные элементы отображаемые в договоре (контракте):

Также в этом договоре должны быть учтены важные дополнительные условия для долгосрочной сделки: порядок разрешения споров, форс-мажор и т. п.

Инвойс и импортный контракт

Если вы планируете пробную разовую сделку с небольшой стоимостью, то ее основные моменты можно отразить в инвойсе – импортном счете, и совершить оплату по нему. Специально для пользователей Eride.ru мы подготовили шаблоны базового импортного контракта и инвойса, которые можно использовать для вашей импортной закупки. Просто внесите изменения в данные в соответствии с условиями вашей сделки.

Паспорт сделки

Для импортных договоров с общей суммой сделки свыше 50 000 долларов США необходимо оформлять паспорт сделки. Этот документ заказывается в банке, его подготовка занимает от одного до трех рабочих дней, порядок его оформления можно уточнить у сотрудника банка, в котором открыт ваш валютный счет. Часто начинающие предприниматели используют для каждой отдельной отгрузки товара разовые договора.

Если сумма по каждой импортной поставке не превышает в эквиваленте 50 000 долларов США по официальному курсу иностранных валют по отношению к рублю, установленному ЦБ РФ на дату заключения контракта, то оформление паспорта сделки в банке не требуется.

Заключение сделки без контракта

Бывают случаи, когда основные условия сделки отражаются прямо в инвойсе (импортном счете) и стороны вовсе избегают заключения контракта. Это довольно удобно на начальном этапе, но в будущем, при значительном увеличении количества отгрузок или общих сумм по каждой из них, стоит задуматься о подписании полноценного контракта с открытием паспорта сделки.

Документы для банка

Перечень документов, которые запрашивает банк для прохождения валютного контроля и присвоения уникального номера контракта (УНК):

По одному контракту или кредитному договору может быть только один УНК. Вы можете производить расчеты с контрагентами только через собственные счета в банке оформившем УНК. В отдельных случаях расчеты могут производиться в другом банке.

Читать об уникальном номере контракта (УНК)

Читать о валютном контроле

Указание цены договора в иностранной валюте

Подборка наиболее важных документов по запросу Указание цены договора в иностранной валюте (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Путеводитель по договорной работе. Поставка. Рекомендации по заключению договораПри указании цены в условных единицах (у. е.) или иностранной валюте для расчета суммы платежа в договоре необходимо согласовать курс данной валюты или курс у. е. по отношению к рублю (п. 2 ст. 317 ГК РФ) и момент его определения. Если цена установлена в рублях, то проблем с определением суммы платежа у сторон не возникнет: она фактически будет равна цене договора.

Готовое решение: Какие установлены особенности формирования начальной (максимальной) цены договора при закупках по Закону N 223-ФЗ(КонсультантПлюс, 2024)При необходимости в положении о закупке вы вправе предусмотреть возможность указания начальной (максимальной) цены договора и в иностранной валюте. Закон N 223-ФЗ не содержит запрета на подобные действия. В судебной практике также встречается позиция о том, что подобное указание начальной цены не противоречит требованиям Закона N 223-ФЗ (см. Определение Верховного Суда РФ от 29.07.2015 N 304-КГ15-8084). Учтите также положения п. п. 1, 2 ст. 317 ГК РФ о том, что денежные обязательства должны быть выражены в рублях, при этом в обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. Подлежащая уплате в рублях сумма в этом случае определяется официальным курсом, если иной курс не установлен соглашением сторон.

Нормативные акты

Указание Банка России от 09.01.2023 N 6353-У"О порядке и условиях поддержания цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром в соответствии с частями 3 и 3.1 статьи 5 Федерального закона от 27 июля 2010 года N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации", а также о требованиях к осуществляющим указанное поддержание участникам торгов и клиентам участников торгов"(Зарегистрировано в Минюсте России 28.04.2023 N 73192)3.3.3. Заявка на покупку (продажу) финансового инструмента, иностранной валюты и (или) товара, поданная участником торгов во исполнение своих обязательств по поддержанию цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром, проверена организатором торговли, на торгах которого осуществляется поддержание цен, спроса, предложения или объема торгов финансовым инструментом, иностранной валютой и (или) товаром, в отношении которых заключен договор с маркет-мейкером, не позднее торгового дня, следующего за днем ее поступления от участника торгов на предмет соответствия указанной заявки условиям пункта 3.1 настоящего Указания и подпункта 3.3.1 настоящего пункта (далее — проверка заявки на покупку (продажу) финансовых инструментов, иностранной валюты и (или) товара).

Можно ли договор с иностранной компанией заключить в иностранной валюте? В какой валюте выставлять акт, счет-фактуру и счет на оплату?

ООО на ОСНО в РФ заключает договор с белорусской компанией на оказание услуг. Услуги оказываются на территории РФ. Может ли быть договор в белорусских рублях (условия конвертации не предусмотрены)? Как в таком случае выставлять акт, счет-фактуру и счет на оплату? В российских рублях или в белорусских?

По общему правилу денежные обязательства в рамках договорных отношений должны быть выражены в рублях (п. 1 ст. 317

Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением валютных операций, в отношении которых ограничения устанавливаются в целях предотвращения существенного сокращения золотовалютных резервов, резких колебаний курса валюты РФ, а также для поддержания устойчивости платежного баланса РФ.

Контрагенты вправе выразить цену договора в иностранной валюте или условных единицах (у. е.) (п. 2 ст. 317 ГК РФ). Чтобы согласовать условие о цене в иностранной валюте, нужно указать сумму и наименование валюты.

Таким образом, гражданским законодательством РФ предусмотрена возможность выразить обязательства сторон при заключении договора в иностранной валюте (валюта договора).

Акт выполненных работ

Если по условиям контракта с заказчиком стоимость работ выражена в иностранной валюте и подлежит оплате также в иностранной валюте, акт выполненных работ можно составить в валюте контракта. Законодательством РФ это не запрещено. Но для отражения в бухгалтерском учете указанная в акте стоимость работ, выраженная в иностранной валюте, подлежит пересчету в рубли (ч. 3 ст. 12 Закона о бухгалтерском учете, п. п. 4 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»).

Вместе с тем существуют разъяснения, согласно которым первичный учетный документ должен быть составлен в валюте РФ. Аналогичное требование предъявляется к первичным учетным документам, являющимся основой для составления аналитических регистров налогового учета, в том числе, актам выполненных работ (Письма УФНС России по г. Москве от 21.04.2009 , Минфина России от 17.07.2007 , УФНС России по Московской области от 28.02.2014

Таким образом, во избежание споров с контролирующими органами в акте наряду со стоимостью работ в иностранной валюте рекомендуем указать стоимость работ в рублях. Для этого нужно будет добавить в форму дополнительный реквизит.

Счет-фактура

п. 7 ст. 169 НК РФ, если по условиям сделки обязательство выражено в иностранной валюте, суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

При этом заполнение счета-фактуры в иностранной валюте, когда расчеты между организациями производятся в иностранной валюте, не является обязательным. Налогоплательщик при расчетах в иностранной валюте может заполнить счет-фактуру как в рублях, так и в иностранной валюте.

Ответ подготовил эксперт «Альвенты» с использованием системы КонсультантПлюс. Информация актуальна на 31.07.2023.

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

Подобрать комплект КонсультантПлюс вы можете на *Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Томская область, Красноярский край.

Оплата произведена в иностранной валюте, а счет-фактура выставлен в рублях

В Письме Минфина России от 04.08.2023 N 03-07-08/73264 рассмотрена ситуация, когда товар куплен по предоплате в иностранной валюте, а счет-фактура составлен в рублях после отгрузки товара, но в нем также дополнительно указана и иностранная валюта.

Минфин разъяснил, что если расчеты за товары (работы, услуги) произведены в иностранной валюте, а счет-фактура составлен продавцом в рублях, то НДС можно принять к вычету в сумме, указанной в счете-фактуре.

На заметку: счет-фактуру в иностранной валюте можно выставить, только если цена по договору установлена в иностранной валюте и оплата также идет в валюте (п. 7 ст. 169 НК РФ, подп. «м» п. 1 Правил заполнения счета-фактуры). Если цена по договору – в валюте, а расчет – в рублях, то счет-фактуру нужно выставить в рублях. Иначе налоговая инспекция может отказать покупателю в вычете НДС (подп. «м» п. 1 Правил заполнения счета-фактуры, Письмо Минфина России от 11.03.2012 N 03-07-08/68).

Подробнее об этом можно узнать в Готовом решении: Счет-фактура в иностранной валюте (КонсультантПлюс, 2023).

Снизить риски взаимодействия с иностранными контрагентами поможет бухгалтерская экспертиза «ЭЛКОДА» по теме «ВЭД. Изучаем и решаем практические вопросы» 18 декабря 2023 года.

Вопрос

Заключаем договор с нерезидентом. Хотим предусмотреть несколько валют платежей, например: евро, доллар, российский рубль.

Вопрос: можем ли мы предусмотреть несколько валют контракта?

Ответ

Для того, чтобы предусмотреть в договоре с нерезидентом несколько валют платежей, например: евро, доллар, российский рубль, — необходимо включить в договор условие о косвенной валютной оговорке. Вы не можете предусмотреть в договоре несколько валют контракта, но можете определить, каким образом определяет курс условной единицы.

Например: Цена договора составляет 1 000 условных единиц, сумма, подлежащая уплате по договору сумма определяется как эквивалент 1 000 долларов США или 1 000 евро – в зависимости от того, какая из валют по данным ЦБ РФ имеет большую стоимость на дату платежа.

Также вы вправе предусмотреть в договоре с нерезидентов валютный коридор.

Например, дополнив договор словами: При этом подлежащая уплате сумма по договору не может быть менее 100 000 (ста тысяч) рублей.

При этом, по нашему мнению, исходя из буквального толкования ч. 2 ст. 317 ГК РФ, валюта контракта должна быть только одна – либо условные денежные единицы, либо евро, либо доллар США, либо рубль РФ.

Обоснование

Денежные обязательства должны быть выражены в рублях (статья 140).

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, "специальных правах заимствования" и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории Российской Федерации по обязательствам допускается в случаях, в порядке и на условиях, определенных законом или в установленном им порядке (п. 2 ст. 317, "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 24.07.2023)).

Валютная оговорка – это условие в договоре, по которому при расчетах учитывают одну или несколько иностранных валют.

Специфика взаиморасчетов контрагентов зависит от того, какое именно условие закрепят в договоре. Можно выделить:

Оговорка является косвенной, когда валюта долга отличается от валюты платежа. В таком случае валютой долга выбирают более стабильную. Платеж начисляют на основании соотношения курсов валюты долга и валюты платежа на дату оплаты. Валюта долга служит единицей исчисления суммы долга, который потребуется погасить в национальной валюте (решение АС Тюменской области от 06.10.2021 № А70-12739/2021). ВС РФ указал в пункте 29 постановления № 54, что участники сделки могут определить курс пересчета иностранной валюты в рубли или порядок определения такого курса. Пример условия: «Цены по договору устанавливаются в условных единицах и являются фиксированными на весь период действия договора при условии приобретения всего количества товара. Одна условная единица равна одному евро, оплата производится в рублях по курсу Банка России на день платежа». Если стороны не прописали в договоре порядок перерасчета курса валюты, суд может расcчитать ее согласно документам. Так, суд пришел к выводу, что курс пересчета иностранной валюты (Евро) в рубли стороны согласовали на дату подписания УПД (постановление АС Уральского округа от 16.08.2021 № Ф09-4277/21 № А60-36898/2020).

Если стороны используют неопределенную оговорку, величину платежа в рублях определяют по курсу валюты долга на дату: подписания договора; выставления счета, день выплаты или списания денег со счета плательщика (постановление АС Хабаровского края от 27.12.2022 № А73-14575/2022). Для плательщика подобная валютная оговорка в договоре несет риски, так как при росте курса валюты долга размер выплаты может существенно увеличиться. Пример условия в договоре: «Цена товара по договору составляет 1000 долларов США. Оплата производится в рублях по официальному курсу Банка России на дату платежа».

Коридором называют пределы колебаний валюты и курсовые границы для определения величины выплаты. Участники сделки вправе установить такие границы при включении валютной оговорки в договор (постановления Девятого ААС от 21.02.2023 № 09АП-92174/2022 № А40-173611/2022). Пример формулировки: «Стоимость товара оплачивается в рублях по курсу Банка России на дату платежа, но не более 60 рублей (если на день платежа курс, установленный Банком России, за один евро будет превышать 60 рублей) и не менее 58 рублей (если на день платежа курс, установленный Банком России, за один евро будет ниже 58 рублей)».

При использовании мультивалютной оговорки платеж начисляют в зависимости от специальных прав заимствования — СДР (Special Drawing Rights, SDR или XDR, решение АС Санкт-Петербурга и Ленинградской области от 01.02.2021 № А56-75049/2020). Это показатель среднего значения из четырех основных мировых валют — доллара США, евро, британского фунта стерлингов и японской иены.». Чтобы рассчитать платеж по такой валютной оговорке, показатель узнают на сайте МВФ или ЦБ РФ.

Пример мультивалютной оговорки: «Цена товара по договору составляет 1000 у.е. 1 у.е. равна 1 СДР (специальные права заимствования). Платеж осуществляется в рублях по курсу СДР, установленному Банком России на день платежа».

В случае прямой оговорки валютой долга и валютой платежа является одна и та же валюта. При этом на сумму выплаты влияют изменения курса данной валюты по отношению к другой, более стабильной. Например, контрагенты в условии о валюте в договоре закрепили, что расчеты ведут в рублях, но размер платежа будут определять, исходя из курса валюты (постановление АС Северо-Западного округа от 23.05.2023 № Ф07-4293/2023 № А56-66400/2022). Пример формулировки условия о прямой валютной оговорке: «Цена товара по договору составляет 500 000 рублей и рассчитана на основании курса евро в размере 65 рублей за 1 евро. Расчеты производятся в рублях. При увеличении на дату платежа курса евро к рублю, установленного Банком России, более чем на 2% пропорционально увеличиваются цена товара и размер платежа».